Das neue Recht der Vermögensabschöpfung

Die verwunschenen Wege insbesondere der Wertersatzeinziehung (Teil 2)

Fall: „Abfallentsorgung leicht gemacht“

Verwerter A wurde vom Unternehmer U beauftragt, Altöl (Auftragswert 10.000 EUR) zu entsorgen. Er erledigt den Auftrag nicht auf legalem Wege (Kostenpunkt 5.000 EUR), sondern illegal durch Einleiten in öffentlichen Gewässer (Aufwand allenfalls 1.000 EUR) und begeht dadurch eine nach § 324 Abs. 1 StGB strafbewehrte Gewässerverunreinigung.

Erster Schritt:„Für“ und „durch“ die Tat (Gewässerverunreinigung) hat A nichts erlangt, 10.000 EUR sind lediglich die Gegenleistung für die legale Entsorgung. A hat sich jedoch „durch“ die illegale Entsorgung Kosten für die legale Entsorgung (5.000 EUR) erspart

Zweiter Schritt: Wertende Korrektur nach § 74d StGB unterbleibt, sowohl bezüglich der 1.000 EUR als auch der 4.000 EUR. 1.000 EUR wurden bewusst zur Tatbegehung aufgewandt, das Delikt tangiert ausschließlich das Allgemeinschutzgut „Umwelt“.

Problematisch gestalten sich die Fälle, in denen die verletzte Strafvorschrift ein Allgemein- und zugleich ein Individualrechtsgut schützt (z.B. Doppelschutzfunktion des § 164 StGB oder aber Vorschriften des Nebenstrafrechts, z.B. §§ 58, 59 LFGB). In diesen Fällen dürfte es m.E. auch mit Blick auf die schützenswerten Opferbelange ausreichend sein, dass die durch die Tat verletzte Vorschrift auch individualschützenden Charakter aufweist. In der Beschlussempfehlung wird die Problematik zwar nur am Rande angerissen. Am Beispiel des § 38 WpHG wird allerdings ausgeführt, dass die Strafnorm „ausschließlich (!) das überindividuelle Rechtsgut der Funktionsfähigkeit des organisierten Kapitalmarkts“ schütze. Zudem würde der (auch) Verletzte vom Entschädigungsverfahren ausgeschlossen.

Bei Austauschverträgen wie z.B. in Betrugsfällen ist zusammenfassend daher Folgendes zu beachten:

- Ist das synallagmatische Rechtsgeschäft nach § 134 BGB nichtig? Die Rückausnahme im 2. Halbsatz des § 73d S. 2 StGB greift nicht; es verbleibt bei dem Abzugsverbot des 2. Halbsatzes!

- Ist das Rechtsgeschäft wirksam? Die Rückausnahme greift; die zur Erfüllung einer Verbindlichkeit gegenüber dem Verletzten getätigten Aufwendungen sind grundsätzlich abzugsfähig, selbst wenn dies mitunter zu Ungereimtheiten führt.

- Entfällt der ursprünglich wirksame Rechtsgrund (nach § 142 BGB) nachträglich: Rückausnahme greift nicht; es verbleibt bei dem Abzugsverbot.

Mit anderen Worten: „Leistungen“ des Täters sind grundsätzlich auch bei Vorsatztaten abzugsfähig, sofern die (durch die Tat verletzte) Strafnorm auch individualschützend ist und solange die vertragliche Rechtsgrundlage nicht erloschen ist oder das Rechtsgeschäft nicht bereits an sich verboten ist.

5.3 Schätzung

Diese Vorschrift des § 73d Abs. 2 StGB übernimmt den Regelungsgehalt des § 73b StGB a.F. Nach dem Gesetzesentwurf kann das Gericht nicht nur den Wert des Erlangten schätzen, sondern auch den Wert abzugsfähiger Aufwendungen. Auch wenn das Gericht bei der Schätzung von den Vorgaben des Strengbeweises befreit ist, muss sie auf sichere Füße gestellt werden. So hat das Gericht vorhandene oder ohne weiteres erlangbare Beweismittel so nutzen, dass es zu einer hinreichend gesicherten Schätzgrundlage kommen kann. Es gilt der Grundsatz „in dubio pro reo“.

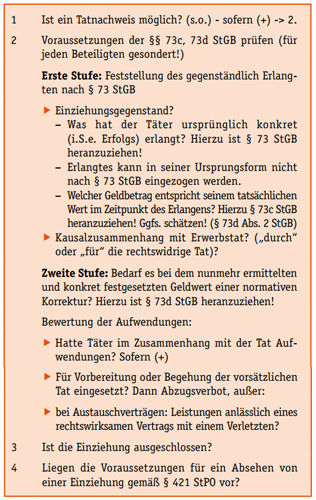

5.4 Prüfungsaufbau Wertersatzeinziehung (§§ 73c, 73d StGB)

Um eine Wertersatzeinziehung gemäß § 73c StGB ordnungsgemäß vornehmen zu können, muss das Gericht daher in folgende Prüfungsreihenfolge eintreten:

6 Fazit

Licht und Schatten des neuen Vermögensabschöpfungsrechts halten sich in etwa die Waage. Das Bruttoprinzip wurde beibehalten und im Wesentlichen sogar gestärkt. Nicht selten werden dadurch Aufwendungen des Täters nutzlos gestellt. Das kann – jedenfalls nach der Papierlage – künftig gewinnorientierte Straftaten verhindern. Hingegen ist das Bemühen des Gesetzgebers um eine Vereinfachung des Abschöpfungsrechts nur im Ansatz gelungen. Gerade die Wertersatzeinziehung ist wenig griffig, der Vollzugsaufwand ist mittlerweile massiv gestiegen, ausreichendes geschultes Personal steht aus meiner Sicht weder bei der Polizei noch bei Gericht und Staatsanwaltschaft in absehbarer Zeit zur Verfügung. Zudem wurde jedenfalls im Strafverfahren nicht ausreichend Raum für einzelfallbezogene Ermessensentscheidungen geschaffen.

Das neue Einziehungsrecht – ein prosaisches Regelungswerk? Nun ja! Lord Byrons Tochter jedenfalls wurde weder Seeräuberin noch Juristin, sondern Mathematikerin und damit doch noch Spezialistin für das Abstrakte.

Anmerkungen

- Der Autor ist als Dezernent bei der Landeszentralstelle für Wein- und Lebensmit- telstrafsachen der Staatsanwaltschaft Bad Kreuznach tätig; der Beitrag gibt seine persönliche Meinung wieder. Zuvor war der gelernte Polizist dienstlich in Rheinland- Pfalz und beim Bundeskriminalamt tätig. Teil 1 des Fachaufsatzes ist in der Kriminal- polizei 3/2018 (Seite 28-32) abgedruckt.

- Köhler, MStZ 2017, S. 506.

- Vgl. BT-Drs 18/9525 S.68; str. ist, ob der Gesetzgeber mit § 73d StGB eine Abkehr oder lediglich eine Konkretisierung des Bruttoprinzips im Blick hatte; kritisch: Bun- desrat in seiner Stellungnahme v. 23.9.2016, BR-Drs. 418/16.

- Fischer, a.a.O., § 73d, Rn. 4.

- BT-Drs 18/11640, S. 78.

- Köhler, a.a.O., S. 506.

- Str., siehe zum Beispiel des „Embargoverstoßes“ Köhler, a.a.O. S. 505.

- RegE, S. 69.

- Köhler, a.a.O., S. 508.

- Nach Reitemeier, a.a.O.

- Näher Korte, NWZiSt 2018, S. 231 (235).

- BT-Drs 18/9525, S. 69.

- BGHSt 57, 83.

- Im Einzelnen BGHSt 52, 227-257, Rn. 101.

- DAV Nr. 30/2016, S.10 unter Hinweis auf BGHSt 57, 79.

- Siehe BT-Drs 18/11640, S. 80.

- BT-Drs 18/11640, S. 81.

- Beispiel nach Köhler.

- BT-Drs 18/11640, S. 81.

- Beispiele bei Köhler, a.a.O., S. 510.

- BT-Drs. 18/9525, S. 69.

- Fischer, a.a.O., § 73d Rn. 11.

- Fischer, a.a.O.

Die Fußnoten im Fließtext finden Sie in unserer PDF Version.

![]()

Service

Aktivitäten

Aktuelle Ausgabe

Mit ihrem aktuellen und vielfältigen Themenspektrum, einer Mischung aus Theorie und Praxis und einem Team von renommierten Autorinnen und Autoren hat „Die Kriminalpolizei“ sich in den vergangenen Jahren einen ausgezeichneten Ruf erworben.

Erklärung einschlägiger Präventions-Begriffe

Meist gelesene Artikel

RSS Feed PolizeiDeinPartner.de

PolizeideinPartner.de - Newsfeed

-

Cannabis und Autofahren passen nicht zusammen

Test ergibt: Einschränkungen noch 20 Stunden nach dem Kiffen

-

Bilanz der Fußball-EM: Eine Spitzenleistung der Polizei

GdP-Vorsitzender Kopelke warnt vor weiteren Belastungen

-

Fake-Produkte gefährden Gesundheit und Umwelt

Mehr als ein Drittel der 15- bis 24-Jährigen in Deutschland hat schon mindestens einmal bewusst...

-

Extremismusprävention mit der „Aktion Neustart“

Wenn Extremisten sich aus ihrer Szene lösen wollen, haben sie oft einen langen und steinigen Weg...

-

Richtiges Verhalten nach einem Autodiebstahl

Es ist ein Albtraum für jeden Fahrzeugbesitzer: Wo voher noch das eigene Auto geparkt war, ist...

-

Verhaltenstipps zum Einbruchschutz

Ist niemand zuhause, wittern Einbrecher ihre Chance: Die Polizeiliche Kriminalstatistik verzeichnet...

-

Volles Verbot von Konversionsbehandlungen?

Angebote, die Menschen von ihrer Homosexualität oder ihrer selbstempfundenen geschlechtlichen...