Das Projekt Korruptionscontrolling - Teil 1

Von Dr. Jürgen Stierle1

1. Einleitung/Bedeutung

Es stellt sich zunächst für viele Führungskräfte von Polizeibehörden die Frage, ob die Durchführung eines Projektes Korruptionscontrolling notwendig ist und welche Aktivitäten durchgeführt werden müssten. Bereits im August 1992 führte das Bundeskriminalamt (BKA) ein Forschungsprojekt zur Korruptionsprävention durch. In dieser Untersuchung kamen folgende Methoden zur Anwendung: Literaturanalyse, mündliche und schriftliche Befragungen sowie ein Workshop mit Experten.2 Das 1995 erschienende Handbuch mit dem Titel „Korruption – hinnehmen oder handeln“ diente vielen öffentlichen Unternehmen als Nachschlagwerk für die Durchführung eigener Projekte im Bereich Korruptionsprävention.

Dr. Jürgen Stierle Geschäftsführer der Unternehmens-beratung Stierle-Consulting

Das Bundeskriminalamt und die Polizei-Führungsakademie haben im Sommer 1997 vor Verabschiedung des neuen Korruptionsbekämpfungsgesetzes ein Forschungsprojekt über Einschätzungen zur Korruption in Polizei, Justiz und Zoll durchgeführt. Obwohl immer wieder Fälle von Polizeikorruption in der Öffentlichkeit bekannt werden, herrscht in weiteren Kreisen der Eindruck vor, es handele sich um Einzelfälle, um „schwarze Schafe“, deren Verfehlungen man seitens der Institutionen zwar bedauert, deren Auftreten jedoch keinen Anlass gibt, die Organisation als solche – mit ihren Rekrutierungs- und Sozialisationsmechanismen, ihrer Behördenkultur – zum Gegenstand sozialwissenschaftlicher Analysen korruptiven Handelns zu machen. Die Ergebnisse des Projektes gaben hauptsächlich persönliche Einschätzungen, Bewertungen oder Empfehlungen der Befragten, aber auch tatsächlich registrierte Vorkommnisse zum Thema Korruption in ihren Institutionen wieder.3

Nach den Bundeslagebild Korruption 2001 wurden in der Bundesrepublik Deutschland 1.278 Korruptionsermittlungsverfahren gemeldet. Hierbei hatten die Polizeibehörden einen Anteil von 9,4% (120 Ermittlungsverfahren).4

Hierbei handelte es sich häufig um nicht tatbereite Polizeibeamte, die auf Bestechungsversuche der Klienten nicht eingingen. Beispielsweise wurde im Rahmen eines Ermittlungsverfahrens wegen Verdachts des schweren Raubes u. a. bekannt, dass ein Polizeibeamter gegen Bezahlung Abfragen in polizeilichen Systemen zu Personen und Kfz-Kennzeichen durchführte. Nach seiner Festnahme gestand der Polizeibeamte, mindes-tens 15 Abfragen für jeweils 500 DM durchgeführt zu haben. Des Weiteren soll in Aachen ein Kommissar 500.000 DM Schmiergelder für die Vergabe von Aufträgen von Klienten angenommen haben. Ein weiterer gekaufter Aachener Polizeibeamter soll bei der Enttarnung verdeckter Ermittler behilflich gewesen sein.5 In Köln wurde ein Polizist überführt, der Waffen mit Munition an einen Klienten verkauft haben soll.6

Natürlich sind die Polizeibeamte, Staatsanwälte oder Richter in den meisten Fällen unbestechlich und räumen der Bekämpfung aller Formen der Korruption einen hohen Rang ein. Unter Zugrundelegung der Annahme, dass es sich nicht mehr um Einzelfälle handelt, sondern ein systembedingtes Korruptionsproblem in öffentlichen und privaten Unternehmen vorliegen könnte, habe ich an der Bergischen Universität Wuppertal im Rahmen eines Forschungsprojektes7 (Promotion) ein Korruptionscontrollingkonzept entwickelt und dies in Seminaren und Beratungen praktisch umgesetzt.8 Ich habe im Rahmen meiner Untersuchung u. a. folgende Fragen beantwortet:

• Welche externen und internen Prüf- und Steuerungsorgane wirken bei der Korruptionsbekämpfung mit?

• Wie können Korruptionsrisiken durch Frühwarnsysteme in öffentlichen und privaten Unternehmen erkannt werden?

• Wie kann der Prinzipal das System eines Unternehmens sowie die Umwelt zur Korruptionsbekämpfung steuern?

• Wie wirkungsvoll sind bestehende Korruptionscontrollingkonzepte in öffentlichen deutschen Unternehmen?

Die einzelnen Wissenschaften definieren Korruption sehr unterschiedlich. Ich habe in meinen Untersuchungen und in meinen Seminaren die wirtschaftsethische, wirtschaftswissenschaftliche sowie den in den §§ 331 – 335 StGB und §§ 298 – 300 StGB normierten Tatbestand zugrunde gelegt. Der Begriff Korruption wird in der Wirtschaftsethik als normwidriges Verhalten eines Funktionsträgers beschrieben.9 Der Anwendungsbereich erstreckt sich von unmoralischem Verhalten bis zur Erfüllung von strafrechtlichen Tatbeständen für Bestechungsfälle. Der Begriff „Funktionsträger“ weist darauf hin, dass ein „Prinzipal-Agent“ Verhältnis vorliegt, jemand im Auftrag eines anderen tätig wird. Der Begriff „Normwidrigkeit“ beschreibt eine Regelverletzung des Agenten. Durch die Rechtsordnung (Gesetze, Erlasse, Ethik-Richtlinie) ist es u. a. den Agenten verboten, Geschenke anzunehmen. Aus der Sichtweise der Wirtschaftswissenschaft handelt es sich um einen nicht legalen Tausch10 zwischen dem Agenten und dem Klienten, bei dem der Agent durch Missbrauch der Vertrauensstellung zwischen ihm und dem Prinzipal eine nicht erlaubte Handlung als Leistung erbringt. Hierdurch entsteht dem Prinzipal und dem Wett bewerber ein Schaden. Allein in der Bauindustrie soll durch Bestechung jährlich ein Schaden von 5 Mrd. Euro entstehen wobei nach Beurteilungen der Bundesregierung verlässliche Zahlen über materielle Schäden infolge Korruption nicht vorliegen. Beispielsweise betrug der reine Zinsschaden bei Korruptionsfällen des Zollkriminalamtes für den Zeitraum von 1994 bis 1998 ca. 870.000 DM.11

In dem folgenden Beitrag wird zunächst das Prinzipal-Agenten-Klienten-Modell dargestellt. Anschließend wird der Projektleiter mit seinem Team betrachtet. Es erfolgen Erläuterungen zur Fortbildung der Polizeibeamten sowie zur Steigerung der Identifizierung mit den Vorgesetzten, den Kollegen, den Klienten sowie den Arbeitsprozessen. Nach der Darstellung der Bedeutung und Vorgehensweise eines Frühwarnsystems zum Erkennen von Korruptionsrisiken wird abschließend der Projekterfolg betrachtet.

2. Die Prinzipal-Agenten-Klienten Beziehungen

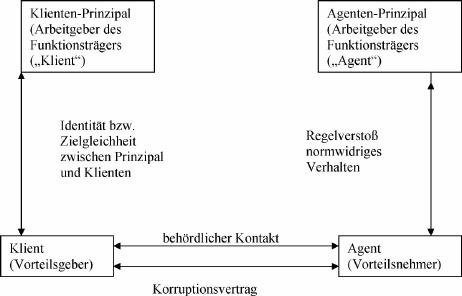

In dem im Folgenden betrachteten Modell sind drei Akteure beteiligt:

Der Prinzipal, der Agent und der Klient. Die Positionen und Beziehungen der drei Akteure sind im Korruptionsfall durch folgende Merkmale gekennzeichnet:12

1. Der Prinzipal leitet eine Polizeibehörde bzw. Polizeidienststelle.

2. Für die Verwirklichung von Unternehmenszielen wie beispielsweise die Gefahrenabwehr oder die Strafverfolgung benötigt der Prinzipal Mitarbeiter (Agenten), denen er Aufgaben überträgt.

3. Bei den Agenten könnte es sich um Polizeibeamte, Verwaltungsbeamte, Angestellte oder Arbeiter handeln.

4. Der Prinzipal räumt den Agenten durch Vertrag oder Einzelanweisungen besondere Entscheidungs- oder Handlungsmöglichkeiten ein.

5. Bei der Durchführung von Handlungen muss der Agent ihm vorgegebene explizite oder implizite Verhaltensnormen (z.B. Gesetze, Erlasse) beachten.

6. Der Agent schließt mit dem Klienten im Auftrag des Prinzipals einen Ver-trag und erbringt für den Klienten gewisse Dienstleistungen.

7. Zusätzlich schließt der Agent mit dem Klienten einen rechtlich unwirk-

samen „Korruptionsvertrag“, indem

beide Beteiligte gegen Normen verstoßen (z.B. Korruptionsvorschriften) und zwischen ihnen Vorteile ausgetauscht werden.

8. Zur Vermeidung von Sanktionen wird der rechtlich unwirksame Korruptionsvertrag sowohl vom Agenten als auch vom Klienten geheim gehalten. Zur Erzielung der Geheimhaltung werden Manipulationen vorgenommen.

9. Im Rahmen des Grundmodells wird davon ausgegangen, das der Klient entweder eine Einzelperson ist oder der Klient im Rahmen seiner Aufgabendelegation den Prinzipal seines Unternehmens vertritt und hierbei die Ziele zwischen dem Klienten und seinem Auftraggeber (Prinzipal) identisch sind.

10. Es wird davon ausgegangen, dass alle drei Akteure mit ihren Handlungen versuchen, ihren individuellen Nutzen zu maximieren.

Die Beziehungen zwischen den Akteuren im Grundmodell werden in der folgenden Abbildung dargestellt:

Die im Grundmodell getroffene Annahme, dass der Klient entweder eine Einzelperson ist oder der Klient im Rahmen seiner Aufgabendelegation den Prinzipal seines Unternehmens vertritt und hier-bei die Ziele zwischen dem Klienten und seinem Auftraggeber (Prinzipal) identisch sind existiert seit einigen Jahren in einigen Unternehmen aufgrund der Korruptionscontrollingpolitik des Staates und der Ethiknormen der Unternehmen nicht mehr. Vielmehr wurde bei der Erweiterung des Modells davon ausgegangen, dass der ethisch orientierte Klienten-Prinzipal bestehende gesetzliche oder betriebliche Normen einhalten möchte. Der Klient, der diese Normen nicht einhält, begeht somit einen Regelverstoß. Des Weiteren wurde das Korruptionscontrolling der drei Akteure in meiner Dissertation beschrieben. Der Prinzipal kann mit Hilfe von externen oder internen Prüf- und Steuerungsorganen im Rahmen eines Projektes Korruptionscontrollingpolitik betreiben, indem er die Organisation, die Agenten und Klienten steuert.

3. Der Projektleiter und sein Team

Die Funktion des Korruptionsbeauftragten wurde als Teil einer Reihe von Präventionsmaßnahmen erdacht, und zwar als Konsequenz aus den Ende der 80er und Anfang der 90er Jahre vermehrt aufgedeckten Korruptionsskandalen. Das Bundeskriminalamt hat im Jahre 1995 die Benennung von Korruptionsbeauftragten den öffentlichen Unternehmen u. a. mit folgenden Funktionen empfohlen:

• Ansprechpartner als Vertrauensperson mit Beratung- und Aufklärungsfunktion,

• Multiplikator im behördeninternen Sensibilisierungsprozess,

• Hilfestellung bei der Beurteilung aufkommender Verdachtsmomente.

Die Steuerung der Aufbau- und Ablauforganisation, der Agenten (Polizeibeamten) sowie der Klienten durch den Korruptionsbeauftragten wurde vom BKA damals nicht berücksichtigt.

Es gibt bislang keine gesetzliche Verpflichtung zur Bestellung eines Korruptionsbeauftragten. Da es bei Korruptionsdelikten keine Opfer oder unmittelbare Geschädigte gibt und Strafanzeigen durch die Beteiligten (Beschuldigten) eine Ausnahme bilden, sollte der Gesetzgeber den sog. Whistleblowern (Hinweisgebern) eine Möglichkeit geben, sich anonym zu offenbaren. Da die Notwendigkeit dieser Institutionen von vielen Leitern von öffentlichen und privaten Unternehmen aufgrund des zu geringen politischen Willens (zu geringes Risikobewusstsein) bisher nicht erkannt wurde, sollte der Gesetzgeber gesetzliche Regelungen, wie sie beispielsweise beim Datenschutzbeauftragten vorhanden sind, erlassen.

Bei den Kommunalpolitikern der Stadt Osnabrück verstärkte sich beispielsweise aufgrund eines aktuellen Korruptionsfalls, in den eine Führungskraft der Stadt Osnabrück verwickelt war, der politische Wille zur Korruptionsbekämpfung. Aufgrund der Anregung einzelner Kommunalpolitiker wurde zum 1. Januar 2003 ein Antikorruptionsbeauftragter ernannt. Zu dessen Aufgabenbereich gehört u.a. die Förderung der Sensibilität der Beschäftigten durch Beratung und Aufklärung, die Unterbreitung von Vorschlägen für interne Ermittlungen sowie die Zusammenarbeit mit den Strafverfolgungsbehörden.

Aufgrund der Richtlinie der Bundesregierung zur Korruptionsprävention vom 17. Juni 1998 (Neufassung vom 7.7.2004) sowie Erlasse einzelner Bundesländer wurden anschließend in den einzelnen Behörden der Bundes- bzw. Landesverwaltung Korruptionsbeauftragte ernannt. Beispielsweise gibt es seit dem 1.7.2005 bei den Polizeipräsidien Frankfurt Oder und Potsdam eine Ansprechpartnerin für Korruptionsprävention, die in dieser Funktion direkt dem Polizeipräsidenten unterstellt sind.

Die Funktion zur Gestaltung des Korruptionscontrolling kann jedoch nicht nur von einer Einzelperson, sondern auch von einer Projektgruppe erfüllt werden. Es bildeten sich in der Folgezeit in vielen Kommunal- und Landesverwaltungen – aber auch in privaten Unternehmen – Arbeitskreise deren Hauptaufgabe darin bestand eine Dienstanweisung bzw. Ethikrichtlinie zu erstellen. Teilweise resultierten die Arbeitskreise aufgrund der Untersuchung eigener Korruptionsfälle oder Begleitstraftaten (z.B. Betrug, Untreue) im Unternehmen. Beispielsweise wurde bei den Stadtwerken in Bonn am 27. März 2003 ein Arbeitskreis Korruptionsprävention gegründet, der sich seit 25. Januar 2004 Projektteam Korruptionscontrolling nennt. Die Projektgruppe setzt sich aus fünf internen Mitarbeitern, dem externen Vertrauensanwalt sowie zwei externen Beratern zusammen. In dieser Projektgruppe wurde beispielsweise eine Marketing-Richtlinie sowie ein Flyer zur Korruptionsprävention erstellt. Ferner wurden seit dem 22. März 2004 die

Mitarbeiter in korruptionsgefährdeten Organisationsbereichen von einem externen Unternehmensberater zur Korruptionsprävention geschult.

Bei der Emschergenossenschaft und dem Lippeverband sollte der Leiter der Revision aufgrund eines Zielvereinbarungsgespräches zwischen ihm und dem Vorstandsvorsitzenden die Richtlinie der Bundesregierung zur Korruptionsprävention hinsichtlich Anwendbarkeit bzw. durchgeführter Realisierung und weiterer Empfehlungen überprüfen. Aufgrund des Beschlusses des Vorstandes vom 28.11.2000 wurde in einem Workshop durch Experten des Unternehmens, sowie einem externen Unternehmensberater, eine Geschäftsanweisung zur Korruptionsprävention erstellt. Anschließend wurden ab 21. Juni 2001 bis 2003 in 44 eintägigen Korruptionsseminaren die Führungskräfte und Sachbearbeiter hierüber informiert. Es erfolgten ferner Maßnahmen zur Optimierung der Aufbau- und Ablauforganisation. Im Jahre 2003 wurden sämtliche interne Vorschriften der beiden Verbände hinsichtlich Redundanzen, Notwendigkeiten und Aktualität von einer Projektgruppe kritisch untersucht. Als Ergebnis dieser Prüfung konnte die Anzahl der Vorschriften reduziert werden. Außerdem wurde die Systematik der Vorschriften transparenter gestaltet. Des Weiteren wurde eine umfassende Risikoinventur durchgeführt.

Die Initiative zur Durchführung eines Projektes Korruptionscontrolling erfolgte in der Praxis überwiegend durch verschiedene Korruptionsbekämpfungsgesetze, einen eigenen Korruptionsfall im Unternehmen, die Akquisition eines auf den Bereich Korruptionscontrolling bzw. Unternehmensethik spezialisierten Unternehmensberaters, sowie durch Anregung eines Sachbearbeiters bzw. einer Führungskraft nach der Teilnahme an einem Seminar zur Korruptionsprävention. Strategische Ziele der Korruptionsprävention können beispielsweise die Verhinderung eines Skandals, die Verhinderung von korruptionsbedingten Vermögensschäden, der Schutz der in der Behörde beschäftigten Agenten vor einer möglichen Strafverfolgung sowie die Aufrechterhaltung des Vertrauens von Bürgern, Lieferanten oder Kunden sein. Operative Ziele der Korruptionsprävention, die durch den Projektleiter und seinem Team verfolgt werden, sind beispielsweise die Schulung von Mitarbeitern, die Optimierung der Aufbau- und Ablauforganisation mit dem Ziel das interne Kontrollsystem zu stärken und die Aufdeckungswahrscheinlichkeit von Korruptionsdelikten oder auch Begleitstraftaten zu erhöhen, die Erstellung einer Ethikrichtlinie, die Verbesserung der Unternehmenskultur sowie eine mögliche Identifizierungspolitik. Ziel des Projektes ist die Orga-

nisations- bzw. Personalentwicklung.

Die Projektgruppe sollte sich interdisziplinär aus interessierten Führungskräften oder Spezialisten verschiedener Organisationsbereiche der Behörde zusammensetzen. In kleinen Behörden könnte der Behördenleiter die Projektleitung übernehmen. Es ist in der Praxis sehr wichtig, dass die Sichtweise der Sachbearbeiter, die unmittelbaren Kontakt zu den Klienten haben, bei dem Projekt berücksichtigt wird. Diese Sichtweise könnte durch einen Gruppenleiter bzw. durch den Personalrat vermittelt werden.(Fortsetzung folgt)

Fußnoten:

1 Der Verfasser ist Geschäftsführer der Unternehmensberatung Stierle-Consulting und führte u.a. Seminare bzw. Projekte zur Korruptionsprävention bei der Emschergenossenschaft, den Stadtwerken Bonn, dem Zollkriminalamt, der Stadt Osnabrück, sowie dem Polizeipräsidium Frankfurt Oder erfolgreich durch.

2 Vgl. Vahlenkamp, W./Knauß, I. (1997): Korruption – hinnehmen oder handeln? S. 30.

3 Vgl. Mischkowitz, R./Bruhn, H. (4/2001): Korruption – (K)ein Thema für die Polizei? Ergebnisse eines gemeinsamen Forschungsprojekts von Bundeskriminalamt und Polizei-Führungsakademie, in: Kriminalistik, S. 229 f.

4 Vgl. BKA Bundeslagebild Korruption (2001),

S. 29.

5 Vgl. Scheuch, E.K. (2/2002): Korruption als Teil einer freiheitlichen Gesellschaftsordnung – Oder: Die Kriminogenese eines kommunalen „Klüngels“, in: Kriminalistik, S. 89.

6 Vgl. Limbach, P. in Kölner Stadt-Anzeiger vom 28.04.1993 sowie Scheuch, E.-K. (2/2002), S. 83.

7 Vgl. Stierle, J. (2006), Korruptionscontrolling in öffentlichen und privaten Unternehmen, Mering, Diss.

8 Nach Ansicht von Klitgaard, R. (3/1998): Internationale Kooperation gegen Korruption, in: Finanzierung & Entwicklung, S. 6 sollte sich der Kampf gegen die Korruption auf die Reform der Systeme konzentrieren.

9 Vgl. Enderle, G. u.a. (1993): Lexikon der Wirtschaftsethik, S. 571.

10 Vgl. Schmidt, K./Garschagen, C. (1978): Handwörterbuch der Wirtschaftswissenschaft, S. 565

11 Vgl. Ostendorf, H. (1999): Bekämpfung der Korruption als rechtliches Problem oder zunächst moralisches Problem? In: Neue Juristische Wochenzeitschrift, S. 615 sowie Anklageschrift der Staatsanwaltschaft Köln 114 Js 831/99.

12 Vgl. Stierle, J. (2006), S. 125.

Service

Aktivitäten

Aktuelle Ausgabe

Mit ihrem aktuellen und vielfältigen Themenspektrum, einer Mischung aus Theorie und Praxis und einem Team von renommierten Autorinnen und Autoren hat „Die Kriminalpolizei“ sich in den vergangenen Jahren einen ausgezeichneten Ruf erworben.

Über die angestammte Leserschaft aus Polizei, Justiz, Verwaltung und Politik hinaus wächst inzwischen die Gruppe der an Sicherheitsfragen interessierten Leserinnen und Lesern. Darüber freuen wir uns sehr. [...mehr]

Meist gelesene Artikel

RSS Feed PolizeiDeinPartner.de

PolizeideinPartner.de - Newsfeed

-

Alkoholkonsum am Arbeitsplatz

Der auszubildende Handwerker, der schon in der Mittagspause das erste Bier öffnet, die Lehrerin, die ihre Probleme ...

-

Warum Baustellensicherheit vernetzt gedacht werden muss

Wenn die Polizei an eine Baustelle gerufen wird, ist der Schaden meist schon entstanden. Kabeltrommeln sind weg, der ...

-

Claude Mythos – Die nächste Evolutionsstufe der Cybersecurity-KI?

Mit „Claude Mythos“ hat das KI-Unternehmen „Anthropic“ ein KI-Modell vorgestellt, das speziell aufgrund seiner ...

-

Cyberkriminalität heute

Der „Hacker im dunklen Keller“, umgeben von Monitoren, leeren Pizzakartons und koffeinhaltigen Getränken, ist ein ...

-

Muskelaufbau um jeden Preis

Der Medikamentenmissbrauch in Fitnessstudios ist längst kein Randphänomen mehr. Experten beobachten seit Jahren, dass ...

-

Gefälschte Bankseiten

Phishing-Angriffe über gefälschte Bankseiten gehören seit Jahren zu den erfolgreichsten Methoden von Cyberbetrügern. ...

-

Selbstbedienungskassen im Einzelhandel

Wer heute im Supermarkt, im Baumarkt oder in der Drogerie einkauft, begegnet fast überall Selbstbedienungskassen, kurz ...