Das deutsche Zweitregister und die Bareboat-Charter

Legale Wirtschaftskriminalität?

Von EPHK Uwe Jacobshagen, Hamburg1

Im Rahmen der sog. Panama-Papers-Affäre, die auf der Grundlage der Unterlagen des panamaischen Offshore-Dienstleisters Mossack Fonseca die legalen Strategien der Steuervermeidung, aber auch Steuer- und Geldwäschedelikte, den Bruch von UN-Sanktionen sowie andere Straftaten belegen, stellte der Spiegel die Fragen: Was sind eigentlich Briefkastenfirmen, mit welchem Ziel werden sie eingerichtet und ab wann ist das verwerflich oder sogar illegal?

Briefkastenfirmen sind im Grundsatz bloße Hüllen mit einem offiziellen Eintragungsdatum und Firmennamen, hinter denen keine oder nur eingeschränkte wirtschaftliche Aktivität steckt. Letztlich haben sie nur die Aufgabe, ein Vermögen zu verwalten. Sehr häufig sind sie in fernen Regionen in sog. Steueroasen wie auf den Bahamas oder den British Virgin Islands beheimatet, deswegen werden sie auch „Offshore-Firmen“ genannt. Dort sind nur sehr wenige Steuern fällig, Geschäfte können dort diskret und relativ unbeobachtet abgewickelt werden.2

Als Paradebeispiel für legal genutzte Briefkastenfirmen muss besonders eine Branche herhalten: die deutsche Schifffahrtsbranche. Reeder seien auf solche Briefkastenfirmen angewiesen, sagen Kemmer und Kubicki unisono. Sie hätten dafür „gute rechtliche Gründe“. Tatsächlich nutzen viele deutsche Reedereien Briefkastenfirmen zum sogenannten Ausflaggen ihrer Schiffe – also dazu, die Nationalflagge zu wechseln, ohne dass sich die Eigentumsverhältnisse am Schiff ändern. Hauptgrund dafür: Personalkosten sparen.3

1 Die Ausflaggung des deutschen Flaggschiffs

Die „MS Deutschland“ ist eine schwimmende Legende. Die weiße Lady der Weltmeere ist das letzte noch unter deutscher Flagge fahrende Kreuzfahrtschiff. Am Heck des durch die Fernsehserie berühmt gewordenen „Traumschiffs“ prangt unter dem Schiffsnamen noch der des Heimathafens: Neustadt in Holstein. Doch geht es nach dem Willen des neuen Besitzers, dem Finanzinvestor Aurelius, wird der Schriftzug der kleinen Hafenstadt an der schleswig-holsteinischen Ostseeküste bald übergepinselt und durch Valetta ersetzt werden. Der Ort auf der Mittelmeerinsel Malta soll die neue Heimat für das traditionsreiche Schiff der Reederei Peter Deilmann werden. Grund für die Ausflaggung sind seit Längerem geplante Sparmaßnahmen. Denn die 260 Mitarbeiter arbeiten mit deutschen Arbeitsverträgen. Ein angeblich teurer Anachronismus: Fährt dagegen ein Schiff unter einer Billigflagge, lassen sich Sozialabgaben, Lohnnebenkosten und Ausbildungsförderung einsparen. Andere bekannte Kreuzfahrtschiffe wie „Mein Schiff“, die gesamte Aida-Flotte und sogar die „MS Europa“ segeln längst unter fremder Flagge. Dabei bleibt die Bordsprache weiterhin Deutsch. Doch für eine Ausflaggung der „MS Deutschland“ ist die Überführung der Besatzung erforderlich, wie es in der Sprache der Juristen heißt.4

2 Statistik der Deutschen Handelsflotte

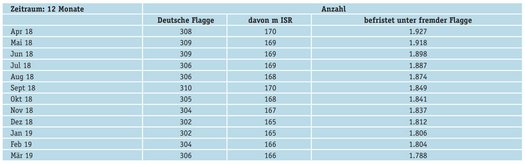

Im März 20195 befuhren 2094 deutsche Schiffe mit mehr als 100 BRZ Vermessungsgröße die Weltmeere. Von diesen Schiffen führen lediglich 306 die deutsche Flagge und davon sind 166 Schiffe im sogenannten „Internationalen Schiffsregister“ – auch als Zweitregister bezeichnet – eingetragen. Der gesamte Rest, also 1788 Schiffe, die unter deutscher Verwaltung betrieben werden und in ein deutsches Schiffsregister eingetragen sind, fahren somit befristet unter einer fremden Flagge – einer „Billigflagge“. Diese zeitweise „Ausflaggung“ wird als Bareboat-charter bezeichnet und stellt eine Besonderheit im deutschen Steuer- und Tarifrecht dar.

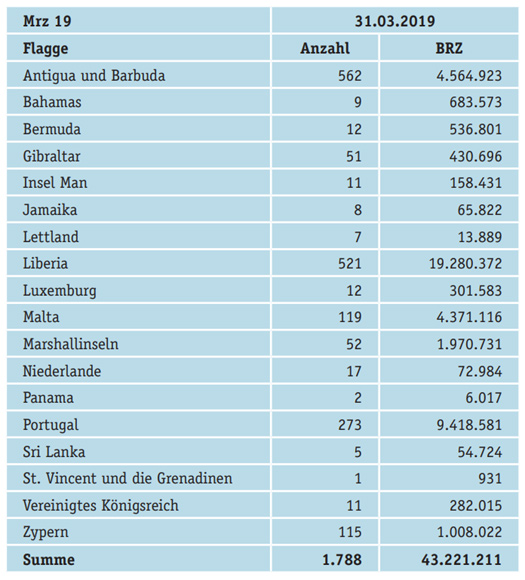

Die hauptsächlich verwendeten Flaggen sind Antigua und Barbuda (562), Liberia (521) und Portugal (273). Der Rest verteilt sich auf Flaggen wie Malta, Zypern, Marshallislands oder Gibraltar. Selbst unter den Flaggen von St. Vincent und die Grenadinen, Estland und Portugal fahren deutsche Schiffe. Unter diese Statistik fallen dann nicht die Schiffe, die klassisch ausgeflaggt wurden und nicht mehr in einem deutschen Schiffsregister eingetragen sind.

Über die ursprünglich geplante Ausflaggung der „MS Deutschland“, dem Wechsel von der deutschen zur maltesischen Flagge wurde viel spekuliert. Die Reederei Peter Deilmann hielt lange an Plänen fest, die „MS Deutschland“ aus wirtschaftlichen Gründen nicht mehr unter deutscher Flagge fahren zu lassen und musste sich dafür heftige Kritik aus der Politik, von der Besatzung und selbst von ZDF-Traumschiff-Produzent Wolfgang Rademann gefallen lassen. Aber was genau bedeutet „Ausflaggung“ eigentlich?6

3 Möglichkeiten der Ausflaggung

Grundsätzlich müssen Kauffahrteischiffe und sonstige Seeschiffe, deren Eigentümer Deutsche sind und ihren Wohnsitz im Geltungsbereich des Grundgesetzes haben, die Bundesflagge führen.7

Bestand der deutschen Handelsflotte ab BRZ 100 2018 - 20198

Als Bundesflagge ist hier die Flagge gemeint, die in Art. 22 Abs. 2 GG definiert ist – also schwarz-rot-gold. Andere deutsche Nationalitätsflaggen, wie z.B. die Bundesdienstflagge, dürfen dann nur unter bestimmten Bedingungen geführt und gezeigt werden.9 Der Begriff des Kauffahrteischiffes ist nicht gesetzlich definiert. Es handelt sich um Seeschiffe, die zum Erwerb durch Seefahrt bestimmt sind oder dem Erwerb durch Seefahrt dienen. Dafür sind 3 Elemente entscheidend: Schiffseigenschaft, Bestimmung für die Seefahrt und gewerblicher Einsatz.

Ein Kauffahrteischiff ist somit ein Handelsschiff, das dem Transport von Waren und Fahrgästen gegen Entgelt dient, also auch Kreuzfahr- oder andere Passagierschiffe. Nicht dazu zählen jedoch andere Seeschiffe wie Fischereischiffe oder Ausbildungsschiffe.

Der Begriff Seeschiff ist rechtlich deutlich schwieriger zu definieren, da keine Legaldefinition existiert. In der Regel spricht man in Deutschland von einem Seeschiff, wenn das Schiff in ein Seeschiffsregister eingetragen und somit ein Schiffszertifikat ausgestellt wurde. Darüber hinaus wird als Seeschiff ein gewerblich genutztes Schiff angesehen, dass zwar nicht registriert wurde, weil es kleiner als 15 m ist, aber ein sogenanntes Flaggenzertifikat erhält. Für gewerblich genutzte Schiffe ist entweder ein Schiffszertifikat oder wahlweise ein Flaggenzertifikat vorgeschrieben. Auch Sportboote können im rechtlichen Sinne als Seeschiffe angesehen werden und unterliegen dann der Flaggenführungspflicht. Die Bedingungen dafür sind allerdings sehr eng gefasst und letztendlich an den subjektiven Willen des Eigners gebunden, wie das Bundesoberseeamt im Jahre 1988 festgestellt hat. Das Sportboot muss dafür tatsächlich geeignet sein, die Grenzen der Seefahrt zu überschreiten, zur Seefahrt vom Eigentümer bestimmt sein und die Grenze der Seefahrt tatsächlich regelmäßig (mindestens einmal im Jahr) überschreiten.

Jedoch führt die subjektive Bestimmtheit eines Sportbootes zur Seefahrt, die vom Willen des Eigentümers abhängt und jederzeit geändert werden kann, zu dem Ergebnis, dass Sportboote eben nicht als Seeschiffe angesehen werden können. Erst wenn diese Sportboote gewerblich genutzt werden und somit das Steuer-, Gewerbe- und Tarifrecht anzuwenden sind, lohnt ein genauer Blick auf die Flaggenführungspflicht.

Die Seeschiffe, welche somit die Bundesflagge zu führen haben, dürfen als Nationalflagge andere Flaggen nicht führen. Ausnahmen davon sind jedoch möglich, aber an definierte Bedingungen geknüpft.

3.1 Klassische Ausflaggung

Die Ausflaggung ist in der Schifffahrt der Wechsel der Nationalflagge, ohne dass sich die Eigentumsverhältnisse am Schiff ändern.

Der Wechsel in offene Schiffsregister wird aus verschiedenen Gründen durchgeführt, hauptsächlich wegen der Einsparung von Personalkosten. Die geringeren Heuern ergeben sich durch die zum

größten Teil geringere Besteuerung in den Billigflaggenstaaten, die geringere Lohnkosten bei den Reedereien erzeugen, aber auch durch meist geringere Sozialleistungen für die Besatzungsmitglieder. Darüber hinaus werden die Erträge des registrierten Schiffes in den Billigflaggenstaaten geringer oder gar nicht besteuert und es fallen häufig auch geringere Abgaben an. Die Besetzungsstandards eines Teils der Billigflaggenstaaten sind oft einfacher und damit kostengünstiger einzuhalten. Die Besetzungsordnungen10 der meisten Erstregisterstaaten wie Deutschland, die einen Standard für Zahl und Qualifikation der Besatzungsmitglieder festlegen, sind relativ streng. Zudem hat ein Reeder unter Billigflaggen weniger oder keine Einschränkungen bezüglich der Nationalität der Besatzung. Die Sicherheitsanforderungen und behördliche Überwachung vieler Billigflaggenstaaten sind geringer als in Erstregisterstaaten.

Seit dem Existieren von Billigflaggen wurde vor allem auf drei Themengebieten Kritik geübt: Schlechte Arbeitsbedingungen und geringe Heuern, Verzerrung des Wettbewerbs und Mängel an Sicherheits- und Umweltstandards.

„Wer unter deutscher Flagge fährt, muss für die EU-Seeleute hohe Sozialversicherungsbeiträge bezahlen“, sagt ein Sprecher des Verbands Deutscher Reeder. „Bei anderen Flaggen fallen diese Kosten nicht an oder werden vom Staat getragen.“ Seefahrer sprechen von Billigflaggen.11

Um eine „Billigflagge“ zu nutzen, muss die Reederei meist zunächst eine Repräsentanz in dem gewünschten Land eröffnen. So ist es zum Beispiel in Liberia – einem Staat, in den deutsche Reeder besonders gerne ausflaggen, weil die Personalkosten dort niedrig sind und die Bürokratie unkompliziert ist. Um ein Schiff in Liberia zu registrieren, müssen Reeder erst eine Gesellschaft in dem Land eröffnen oder anerkennen lassen, heißt es auf der Website des liberianischen Schiffregisters. Diese Gesellschaften dienen lediglich der Registrierung und könnten, da sie wirtschaftlich nicht in Liberia aktiv sein dürfen, als legale Briekastenfirma bezeichnet werden, bestätigt ein Sprecher auf Anfrage.12

Vor allem die Crew hat durch das Ausflaggen mittels Offshore-Repräsentanz zahlreiche Nachteile. Es gilt zwar für alle Seeleute weltweit das sogenannte internationale Abkommen für Seearbeitsrecht (MLC). Doch die darin festgeschriebenen Mindeststandards können mit den Arbeitsbedingungen eines deutschen Seefahrers kaum konkurrieren. In Deutschland wurde das MLC durch ein Gesetz, das Seearbeitsgesetz, umgesetzt und mit empfindlichen Sanktionen bei Verstößen gegen die Arbeitsbedingungen auf See versehen.

3.2 Bareboat-Charter

Das BS13 kann dem Reeder oder Ausrüster eines im Schiffsregister eingetragenen Seeschiffes auf seinen Antrag für einen Zeitraum von längstens zwei Jahren genehmigen, dass das Schiff anstelle der Bundesflagge eine andere Nationalflagge führt, deren Führung nach dem maßgeblichen ausländischen Recht erlaubt ist (Ausflaggungsgenehmigung14). Für die Erteilung dieser Ausflaggungsgenehmigung muss jedoch nachgewiesen werden, dass die durch den Flaggenwechsel hervorgerufenen Nachteile für den Schifffahrtsstandort in Deutschland ausgeglichen wurden. Ein solcher Ausgleich ist erbracht, wenn sich der Antragsteller verpflichtet, während festgelegten Zeitraume15 mindestens einen Platz zur seefahrtbezogenen Ausbildung nach Maßgabe der Schiffsmechaniker-Ausbildungsverordnung oder der vom Bundesministerium für Verkehr, Bau und Stadtentwicklung zur Ausführung der Schiffsoffizier- Ausbildungsverordnung herausgegebenen Richtlinien für die Anerkennung der praktischen Ausbildung und Seefahrtzeit als (a) nautischer/nautische Offiziersassistent/-in oder (b) technischer/technische Offiziersassistent/-in an Bord des ausgeflaggten Seeschiffes ständig besetzt zu halten.

Die Anzahl der in Bareboat-Charter fahrenden deutschen Schiffe hat zwar von April 2018 (1927) bis März 2019 (1788) abgenommen, allerdings ist gleichzeitig auch die Gesamtzahl der deutschen Schiffe von 2235 auf 2094 gesunken. Somit fahren immer noch ca. 83% der deutschen befristet unter einer „Billigflagge“.

Bestand der nach § 7 FIRG ausgeflaggten Handelsschiffe ab BRZ 10016

4 Internationales Zweitregister

Deutsche Schiffe müssen, wenn bestimmte Größen überschritten wurden, in ein deutsches Schiffsregister eingetragen werden. Dieses Register, getrennt nach See- und Binnenschiffsregistern, ist ein grundbuchähnliches Sonderrecht im Rahmen des Registerrechts und dient der dinglichen Zuordnung von Schiffen.

Zur Eintragung in ein Seeschiffsregister muss dieses Schiff berechtigt sein die Bundesflagge zu führen und eine Mindestlänge von 15 m aufweisen17. Nach der Registrierung in das „Grundbuch“ Seeschiffsregister erhält das Schiff eine Urkunde, das Schiffszertifikat. Damit ist das Schiff berechtigt und verpflichtet die deutsche Bundesflagge zu führen, und der Eigentümer theoretisch verpflichtet, das gesamte deutsche Recht an Bord des Schiffes weltweit anzuwenden. Diese Schiffsregister werden i.d.R. von den Amtsgerichten geführt, in denen sich der Heimathafen des Schiffes befindet und fungieren vergleichbar einem Grundbuchamt.

Darüber hinaus und nicht mit dem Schiffsregister zu verwechseln, wird für alle Schiffe, die berechtigt sind, die Bundesflagge zu führen, ein Flaggenregister geführt. Als Flaggenbehörde fungiert in Deutschland das BSH, bei dem das Register geführt wird. Neben den üblichen Schiffsdaten werden in den Fällen der Bareboat-Vercharterung eines Seeschiffes der Ausrüster, der neue Flaggenstaat und der Zeitraum, während dessen das Recht zur Führung der Bundesflagge nicht ausgeübt werden darf, eingetragen. Damit darf das Schiff während des hier eingetragenen Zeitraums von maximal zwei Jahren die Bundesflagge nicht führen, obwohl es weiterhin in das Schiffsregister beim Amtsgericht eingetragen bleibt.

Zusätzlich wurde im deutschen Flaggenrecht für Kauffahrteischiffe, die die Bundesflagge führen dürfen, ein sogenanntes Internationales Schiffsregister (ISR) eingeführt, das auch als Zweitregister bezeichnet wird. Geführt wird dieses zusätzliche Register ebenfalls von der Flaggenbehörde BSH als Anhang zum eigentlichen Flaggenregister.

Eigentümer von Seeschiffen können ihr Schiff freiwillig zusätzlich in das ISR eintragen lassen. Sie können dann ausländische Seeleute zu deren Heimatlohnbedingungen beschäftigen, auch wenn das Schiff die deutsche Flagge führt.

Oberste Voraussetzung ist immer das Führen der Bundesflagge. Weiterhin müssen die Kauffahrteischiffe im internationalen Verkehr im Sinne von § 5a Abs. 2 des Einkommensteuergesetzes eingesetzt werden. Kauffahrteischiffe werden im internationalen Verkehr betrieben, wenn eigene oder gecharterte Seeschiffe, die im Wirtschaftsjahr überwiegend in einem inländischen Seeschiffsregister eingetragen sind, in diesem Wirtschaftsjahr überwiegend zur Beförderung von Personen oder Gütern im Verkehr mit oder zwischen ausländischen Häfen, innerhalb eines ausländischen Hafens oder zwischen einem ausländischen Hafen und der Hohen See eingesetzt werden.18 Zum Betrieb von Handelsschiffen im internationalen Verkehr gehören auch ihre Vercharterung, wenn sie vom Vercharterer ausgerüstet worden sind, wie das auch bei der Bareboat-Charter der Fall ist. Durch das ISR sind Einsparungen möglich, weil für Ausländer nur sog. „Heimatlohnheuern“ gezahlt werden müssen. Die Arbeitsverhältnisse von Besatzungsmitgliedern eines in diesem Register eingetragenen Schiffes, die im Inland keinen Wohnsitz oder ständigen Aufenthalt haben, unterliegen bei der Anwendung des Art. 8 der Verordnung (EG) Nr. 593/2008 nicht schon aufgrund der Tatsache, dass das Schiff die Bundesflagge führt, dem deutschen Recht. Dadurch wird ermöglicht, dass mit Ausländern die ihren Wohnsitz nicht in Deutschland haben, Heimatlohnheuern verabredet werden können, wenn das Schiff im ISR eingetragen ist. Sofern mit ausländischen Gewerkschaften zu diesem Zweck Tarifverträge abgeschlossen werden, haben sie nur dann die im Tarifvertragsgesetz genannten Wirkungen, wenn für sie die Anwendung des deutschen Tarifrechts sowie die Zuständigkeit der deutschen Gerichte vereinbart worden ist. Seit 1994 haben die ITF19 und der VDR20 Mustertarifverträge entwickelt, die zwischen der jeweiligen Reederei und der ITF entsprechend vereinbart werden.

4.1 Einsparung von Lohnkosten

Bei Eintragung in das ISR gilt weiterhin das deutsche Sozialversicherungsrecht21. Allerdings sind ausländische Besatzungsmitglieder, sofern sie keinen Wohnsitz oder gewöhnlichen Aufenthalt in der EU oder dem EWR haben, von der Krankenversicherungspflicht22 und der Arbeitslosenversicherungspflicht23 befreit. Darüber hinaus können sie auf Antrag des Reeders auch von der Rentenversicherungspflicht24 befreit werden. Von dieser Möglichkeit wird in der Regel Gebrauch gemacht. Die gesetzliche Unfallversicherung besteht hingegen für ausländische Besatzungsmitglieder uneingeschränkt. Im Übrigen gilt für im ISR eingetragene Schiffe deutsches Recht. Die Gefahr, dass auf Schiffen im ISR nur noch Ausländer beschäftigt werden, wird durch die Schiffsbesetzungsverordnung gebannt. Danach muss zumindest ein Teil des Schiffsführungspersonals aus deutschen oder europäischen Patentinhabern bestehen, sofern nicht das BMVI zeitlich befristete Ausnahmen zulässt, weil anderes Schiffsführungspersonal nicht verfügbar ist.

4.2 Steuerliche Vorteile

Durch das Seeschifffahrtsanpassungsgesetz kann der zu versteuernde Gewinn beim Betrieb von Handelsschiffen statt der sonst üblichen einkommenssteuerlichen Grundsätze nach der Schiffstonnage ermittelt werden25. Dabei richtet sich die Steuer nach der jeweiligen Nettotonnage, unabhängig von dem tatsächlichen Ertrag. Außerdem dürfen die Reeder 40% der von den Seeleuten zu entrichtenden Lohnsteuern einbehalten. Die Tonnagesteuer und die teilweise Befreiung von der Lohnsteuer dienen dazu, die internationale Wettbewerbsfähigkeit deutscher Reeder in Anpassung an die Regelungen in vergleichbaren Staaten zu stärken. Daneben spielen auch andere steuerliche Maßnahmen (z.B. Sonderabschreibungen) eine erhebliche Rolle.

4.3 Rechtmäßigkeit der Regelungen

Die Verfassungsmäßigkeit der zunächst heftig umstrittenen Regelung zum ISR hat das BVerfG im Wesentlichen bestätigt26. Es sieht in der Regelung keinen Verstoß gegen die Ausübung der Koalitionsfreiheit nach Art. 9 Abs. 3 GG27. Auch wird die Berufsfreiheit der deutschen Seeleute nicht dadurch verletzt, dass auf im ISR eingetragenen Schiffen Arbeitsverträge nach ausländischem Recht erleichtert werden. Die Möglichkeit, ausländische Seeleute auf deutschen Handelsschiffen zu Heimatheuern zu beschäftigen, verstößt auch nicht gegen den allgemeinen Gleichheitssatz. Auch der EUGH sieht in dieser Regelung keinen Verstoß gegen EU-Recht28.

5 Fazit

Briefkastenfirmen sind nicht per se illegal. Sie werden aber auch für Steuerbetrug und Geldwäsche genutzt. Seit der Enthüllung haben die führenden Industrie- und Schwellenländer ihre Anstrengungen verstärkt, Steueroasen trocken zu legen. Auch in Deutschland wurden die Vorgaben deutlich verschärft und mehr Transparenz geschaffen29. Die zum größten Teil genutzte Möglichkeit, deutsche Schiffe an ausländische Ausrüster zu verchartern, bietet natürlich den rechtlichen Rahmen Briefkastenfirmen zu nutzen und unter Umgehung des deutschen Rechts Schiffe, die in das Seeschiffsregister eingetragen bleiben, zu betreiben. Die Kritik, dass dadurch Wirtschaftskriminalität legal gemacht wird, kann nicht ganz von der Hand gewiesen werden. Jedoch bleibt darüber hinaus der Schifffahrtsstandort Deutschland mit allen daran gebundenen Vorteilen erhalten.

Die Nutzung des Internationalen Zweitregisters stellt in Deutschland die Möglichkeit für Schifffahrtstreibende dar, legal die Lohn- und Arbeitskosten an Bord von deutschflaggigen Schiffen auf ein Mindestmaß zu senken und somit im internationalen Vergleich wettbewerbsfähig zu bleiben. Gleichzeitig wird dazu die Besetzung der Schiffe, die im ISR eingetragen werden, mit deutschen oder europäischen Schiffsoffizieren auf einen sehr hohen Ausbildungsstandard vorgeschrieben und damit die Schiffssicherheit erheblich erhöht. Auch in diesem Fall kann der Vorwurf der legalen Wirtschaftskriminalität diskutiert werden. Jedoch ist die Eintragung von deutschen Schiffen in das ISR an sehr hohe Anforderungen gebunden, die wiederum die deutsche Schifffahrtswirtschaft festigen und fördern.

Insgesamt steht das Ausflaggen von deutschen Seeschiffen und das Nutzen von in Deutschland registrierten Schiffen durch ausländische Ausrüster grundsätzlich in der Kritik und wurde nach den Veröffentlichungen der Panama-Papers nochmals kritisch betrachtet. Die Möglichkeiten, die sich aus diesen Nutzungen ergeben, sind jedoch grundsätzlich durch den deutschen Gesetzgeber an das internationale Recht, wie das STCW-Übereinkommen oder das Seearbeitsübereinkommen (MLC), angepasst und sorgen durch sehr hohe Anforderungen an die Schifffahrtstreibenden für einen möglichst hohen Schiffssicherheitsstandard. Gleichzeitig können so Seeleute auf deutschen Schiffen in der weltweiten Fahrt geschützt werden und trotz unterschiedlicher Heuerregeln eine rechtliche Gleichbehandlung am Arbeitsplatz Seeschiff erreicht werden.

Die anfängliche Frage, die auch in dem genannten Bericht des Spiegel von 2016 gestellt wurde, ob das ISR oder die in Deutschland gesetzlich geregelte Bareboat-Charter legale Wirtschaftskriminalität darstellt, kann also klar mit Nein beantwortet werden.

Anmerkungen

- Der Autor ist Diplomingenieur für Schiffsbetriebstechnik und Erster Polizeihauptkommissar. Er ist seit 1993 Angehöriger der Landespolizei Schleswig-Holstein und seit Februar 2017 als Fachbereichsleiter des Fachbereichs Technik/Umwelt der Wasserschutzpolizei-Schule Hamburg tätig. Er ist Herausgeber und Autor mehrerer see- und seeschifffahrtsrechtlicher sowie umweltrechtlicher Publikationen.

- Http://www.spiegel.de, 4.4.2016.

- Http://www.spiegel.de/wirtschaft/soziales/panama-papers-deutsche-schifffahrt-unter-fremder-flagge-a-1085904.html.

- Https://www.stern.de/reise/deutschland/streit-um-ausflaggung-der--ms-deutschland--krach-auf-dem-traumschiff-3451466.html.

- Https://www.bsh.de/DE/THEMEN/Schifffahrt/Deutsche_Handelsflotte/_Anlagen/Downloads.

- Https://www.cruisetricks.de/ausflaggung-der-deutschland-was-steckt-dahinter.

- § 1 Abs. 1 FlaggRG.

- Https://www.bsh.de/DE/THEMEN/Schifffahrt/Deutsche_Handelsflotte/_Anlagen/Downloads.

- Anordnung über die deutschen Flaggen (FlaggAnO)

- In Deutschland geregelt durch die Schiffsbesetzungsordnung.

- Http://www.spiegel.de/wirtschaft/soziales/panama-papers-deutsche-schifffahrt-unter-fremder-flagge-a-1085904.html.

- Ebenda.

- Bundesamt für Seeschifffahrt und Hydrographie.

- § 7 Abs. 1 FlaggRG.

- Der Zeitraum für die Ausbildungsplätze variieren entsprechend der Größe des ausgeflaggten Schiffes von 1 bis 5,5 Monaten pro Jahr der Ausflaggungsgenehmigung (Anlage 4 FlaggRG).

- www.bsh.de/DE/THEMEN/Schifffahrt/Deutsche_Handelsflotte/_Anlagen/Downloads.

- Vgl. § 11 SchRegO.

- Vgl. § 5a EStG.

- Internationale Transportarbeiter Föderation.

- Verband deutscher Reeder.

- § 21 Abs. 4 Satz 4 FlRG.

- § 6 Abs.1 Nr. 1a SGB V.

- § 28 Abs. 3 SGB III.

- 6 Abs. 1 Nr. 3 SGB VI.

- § 5a EstG.

- BVerfGE 92, 26.

- Das Recht, zur Wahrung und Förderung der Arbeits- und Wirtschaftsbedingungen Vereinigungen zu bilden, ist für jedermann und für alle Berufe gewährleistet. Abreden, die dieses Recht einschränken oder zu behindern suchen, sind nichtig, hierauf gerichtete Maßnahmen sind rechtswidrig.

- EUGH Urteil vom 17.3.1993 – C-72/91.

- Https://www.abendblatt.de/wirtschaft/article216812665/Nach-Panama-Papers-ueber-eine-Milliarde-Nachzahlungen.html.