Das neue Recht der Vermögensabschöpfung

Die verwunschenen Wege insbesondere der Wertersatzeinziehung (Teil 2)

Von Staatsanwalt Dr. Peter Karfeld, Bad Kreuznach1

5 Die Einziehung des Wertersatzes (§ 73c StGB)

Ist das Taterlangte nicht oder nicht mehr vorhanden, wird der Wert des Erlangten nach den §§ 73c, 73d StGB eingezogen (Wertersatzeinziehung). Betrachten wir zunächst § 73c StGB:

§ 73c StGB

Ist die Einziehung eines Gegenstandes wegen der Beschaffenheit des Erlangten oder aus einem anderen Grund nicht möglich oder wird von der Einziehung eines Ersatzgegenstandes nach § 73 Abs. 3 oder § 73b Abs. 3 nicht abgesehen, so ordnet das Gericht die Einziehung eines Geldbetrages an, der dem Wert des Erlangten entspricht. Eine solche Anordnung trifft das Gericht auch neben der Einziehung eines Gegenstandes, soweit dessen Wert hinter dem Wert des zunächst Erlangten zurückbleibt.

Welche Fallkonstellationen werden von § 73c StGB erfasst? § 73c StGB ermöglicht ja die Einziehung von Geld als Wertersatz in den Fällen, in denen die Herausgabe genau des ursprünglich erlangten Gegenstandes nicht mehr möglich ist; z.B.: das illegal erworbene Geld wurde in der Geldbörse vermischt (§§ 948 Abs. 1, 947 BGB), das entwendete Holz ist durch Beheizung des Kamins untergegangen.

Fall: „Schicke Haustür“

B hat betrügerisch eine hochwertige Haustür (4.500 EUR) erschwindelt und eingebaut. Es ergeht eine gerichtliche Entscheidung nach § 73 StGB. Was tun?

Eine Herausgabe der Haustür im Originalzustand ist nicht mehr möglich. Durch den Einbau ist die Tür wesentlicher Bestandteil des Gebäudes geworden, § 94 Abs. 2 BGB. Das Opfer hat sein Eigentum (auch) nach §§ 946, 949 BGB verloren. Der zuständige Rechtspfleger muss daher einen Antrag nach § 76 StGB (Nachträgliche Anordnung der Einziehung des Wertersatzes) bei Gericht stellen.

Dem gleichgestellt sind zudem Fallkonstellationen, in denen das Diebesgut (trotz § 935 BGB) weiterveräußert, verschenkt wurde oder schlichtweg nicht auffindbar ist. Auch Fälle ersparter Aufwendungen oder erlangter immaterieller Werte (z.B. Verbesserung der Geschäftsposition durch irreführende Bewerbung eines Produktes) werden von § 73c StGB erfasst. Liegen dessen Voraussetzungen vor, ordnet das Gericht – unter den Voraussetzungen der § 73 Abs. 3 StGB (beim Täter/Teilnehmer) bzw. nach § 73b Abs. 3 StGB (beim Dritten) – entweder die Einziehung des Ersatzgegenstandes oder – das wird dann der Regelfall sein – die Einziehung eines Geldbetrages an, welcher dem Wert des (ursprünglich) Erlangten entspricht.

Ist der durch die Tat erlangte Gegenstand zwar noch im Original bei dem Täter vorhanden, jedoch im Zeitpunkt der Einziehungsentscheidung bereits wertgemindert (z.B. das nach Ratenzahlungsvereinbarung mit einem Möbelhaus betrügerisch erlangte Sofa wird vom Täter intensiv benutzt, es entstehen zahlreiche Gebrauchsspuren), so hat das Gericht gemäß § 73c S. 2 StGB neben der Einziehung des Gegenstandes auch den Differenzbetrag als Wertausgleich einzuziehen.

Dieselbe Problematik zeigt sich in Fällen der Verarbeitung (§ 950 BGB) des Erlangten (z.B. Umbau des entwendeten PC). Im Einzelfall (je nach Zustand der Tatbeute!) kann es sogar geboten sein, von einer Einziehung des Gegenstandes gemäß § 73 StGB (zuzüglich Wertersatz gemäß § 73c StGB) ganz abzusehen, sondern nur den Wertersatz nach § 73c StGB einzuziehen. So nützt es einem Händler wirtschaftlich wenig, den einen im Neuzustand ausgelieferten Artikel mit erheblichen Gebrauchsspuren oder umgestaltet zurück zu erhalten.

Im Übrigen muss der Täter nicht nur damit rechnen, dass er den Wertersatz als Geldbetrag leisten muss. Die Wertersatzeinziehung kann auch in legale Vermögenswerte des Täters vollzogen werden, z.B. durch Pfändung seines Sportwagens, seiner Designermöbel oder gar seines Grundstücks. Dies macht die Wertersatzeinziehung praxistauglich, für den Betroffenen aber auch recht eingriffsintensiv.

Der Wertersatz kann nicht nur beim Tatbeteiligten eingezogen werden, sondern – unter den Voraussetzungen der §§ 73c, 73b StGB – auch bei einem Dritten. Dritte können natürliche oder juristische Personen sein.

Fall: Drittbegünstigung

Die erheblichen Sparmaßnahmen des Geschäftsführers der Großbäckerei X GmbH haben zur Folge, dass unter ekelerregenden Umständen hergestellte Backwaren an Kunden veräußert werden (§ 11 Abs. 2 Nr. 1 LFGB) Die Einsparungen kommen der GmbH zugute.

Hier liegt ein Fall einer Drittbegünstigung vor. Eine Einziehungsentscheidung gegen den „anderen“ (hier: GmbH) ist unter den Voraussetzungen des § 73c i.V.m. § 73b Abs. 1 Nr. 1 StGB geboten. So dürfte die GmbH die für einen längeren Zeitraum ersparten Aufwendungen (z.B. Kosten einer Reinigungskraft) erlangt haben. In den Fällen einer Drittbegünstigung dürfen §§ 424 ff. StPO nicht übersehen werden. „Dritte“ sind dann anzuhören und am Strafverfahren zu beteiligen.

5.1 Innerer Zusammenhang zwischen den §§ 73c, 73d StGB

§ 73c StGB steht in untrennbarem Zusammenhang mit § 73d StGB. Wer die Einziehung eines Wertersatzes gemäß § 73c StGB bejaht, muss stets auch § 73d StGB prüfen. Bereits der gesetzessystematische Aufbau weist auf den inneren Zusammenhang hin. In diesen Fällen wird das generelle Abzugsverbot des „Bruttoprinzips“ nach § 73c StGB durch die Regelungen des § 73d Abs. 1 StGB anhand wertender Gesichtspunkte durchbrochen. § 73d StGB sichert die Rechtsnatur der Abschöpfung als vorrangig präventiv und verhindert, dass die Vermögensabschöpfung strafähnliche Wirkung zeigt. Außerdem darf es nicht zu Widersprüchen mit den zivilrechtlichen Regelungen kommen, z.B. bei Austauschverträgen. Die Wertersatzeinziehung hat daher stets in einem zweistufigen Verfahren zu erfolgen:

Über § 73c StGB ist zunächst das ursprünglich Erlangte gegenständlich zu ermitteln und dessen damaliger Wert (notfalls im Wege der Schätzung) festzulegen (1. Stufe).

Der Amtsermittlungsgrundsatz zwingt dann zur weiteren Prüfung, inwieweit der Einziehungsbetroffene eventuell abzugsfähige Aufwendungen, und sei es nur als Gegenleistung, im Zusammenhang mit der Tat gehabt haben könnte (2. Stufe).

§ 73d StGB (1) Bei der Bestimmung des Wertes des Erlangten sind die Aufwendungen des Täters oder Teilnehmers abzuziehen (Satz 1). Außer Betracht bleibt jedoch das, was er für die Begehung der Tat oder für ihre Vorbereitung aufgewendet oder eingesetzt hat (Satz 2, 1. Halbsatz), soweit es sich nicht um Leistungen zur Erfüllung einer Verbindlichkeit gegenüber dem Verletzten handelt (Satz 2, 2. Halbsatz). (2) Umfang und Wert des Erlangten einschließlich der abzuziehenden Aufwendungen können geschätzt werden.

5.2 Korrektur bei der Wertersatzeinziehung (§ 73d StGB)

Auf den ersten Blick ist diese Vorschrift nicht ohne weiteres zu erfassen. Sie beinhaltet nicht nur ein komplexes Regel-Ausnahmeverhältnis, sondern zugleich mehrere Begriffe mit Beurteilungsspielraum. Die Vorschrift zeigt, dass der Gesetzgeber nicht uneingeschränkt am Bruttoprinzip festhalten wollte. Faktisch läuft dies unter den gegebenen Voraussetzungen auf eine Einziehung in „Netto“ (d.h. Abschöpfung des Gewinns) hinaus.

Die Vorschrift geht von folgendem systematischen Ansatz aus:

- Im Grundsatz sind die Aufwendungen des Täters/Teilnehmers oder Dritten bei der Wertbestimmung des Erlangten abzuziehen, sofern diese in einem zeitlich und sachlich engen Zusammenhang mit der Anlasstat stehen. Dieser Grundsatz beruht auf der Annahme, dass der Täter bei Tatbegehung auch Aufwendungen haben kann, die nicht allein der Tatbegehung oder -vorbereitung dienen und nicht per se illegal sind.

- Ausnahme: Was jedoch unmittelbar für die Begehung der Tat oder für ihre Vorbereitung aufgewendet oder eingesetzt worden ist, bleibt bei der Berechnung außer Betracht. (Rechtsgedanke des § 817 S. 2 BGB: Das in eine Straftat Investierte soll unwiederbringlich verloren sein).

- Rückausnahme: Außer es handelt sich – bei sog. Austauschverträgen – um Leistungen zur Erfüllung rechtswirksamer Verbindlichkeiten (!) gegenüber dem Verletzten (!) der Tat.

Hierzu im Einzelnen:

5.2.1 Grundsatz: Abzugsfähigkeit von „Aufwendungen“ (§ 73d Abs. 1 Satz 1 StGB)

Aufwendungen sind unter bestimmten Voraussetzungen abzugsfähig, jedoch nur nach Wertung des § 73d Abs. 1 StGB.

„Aufwendungen“ i.S.d. Norm sind zunächst einmal alle geldwerten Leistungen, die der Tatbeteiligte oder Drittbegünstigte zur Ermöglichung oder Durchführung der Tat eingesetzt hat, z.B. Leistungen aus Verträgen, Kaufpreis, Herstellungs- und Transportkosten, Entgelte, Belohnungen oder sogar Bestechungsleistungen. Aufwendungen für rechtlich nicht zu beanstandende Leistungen müssen im Grundsatz als Abzugsposten (ggf. durch Schätzung nach § 73d Abs. 2 StGB) berücksichtigt werden, selbst wenn sie demselben tatsächlichen Verhältnis wie die Straftat entstammen. Jedoch sind nur solche Aufwendungen abzugsfähig, die in einem zeitlichen und sachlichen Zusammenhang mit der Erwerbstat stehen. Es handelt sich im Wesentlichen um Ausgaben zur Ermöglichung der Tatausführung. Das ist nicht der Fall, wenn die Aufwendungen beispielsweise dem Erlangen zeitlich nachfolgen (z.B. Kosten für Flucht, Sicherung und Verwertung der Beute, gezahlte (Einkommens-)Steuern auf das strafrechtswidrig erlangte Vermögen) oder gelegentlich der Tatbegehung entstanden sind, aber nicht in innerem Zusammenhang mit der Tat selbst stehen (z.B. Frühstückskosten zur Stärkung vor Tatbegehung).

Anders wiederum Aufwendungen, welche bereits vor der Planung/Vorbereitung der Tat entstanden sind und bei denen nicht auszuschließen ist, dass der Betroffene im Zeitpunkt der Aufwendungen noch gutgläubig, d.h. ohne rechtsfeindliche Gesinnung war. Beispiel: Lagerhaltung beim Lebensmittelhändler, der erst nachträglich den Tatentschluss gefasst haben will, die Ware mit falschen Angaben zu vermarkten. Die Frage der Widerlegbarkeit einer solchen Einlassung steht auf einem anderen Blatt.

Jedenfalls „sind“ im Ermittlungsverfahren mögliche oder tatsächliche Aufwendungen von Amts wegen festzustellen; anders im Vollstreckungsverfahren. Dort trägt die Darlegungs- und Beweislast nach den allgemeinen zivilrechtlichen Regelungen der Verurteilte.

5.2.2 Ausnahme: Abzugsverbot bei Vorsatztaten (§ 73d Abs. 1 Satz 2, 1. Hs. StGB)

Ein Abzugsverbot besteht bei Aufwendungen, die der Täter „bewusst und willentlich“ (Anm.: trotz des eher missverständlichen Wortlauts wohl im Sinne einer Vorsatztat zu verstehen) „für“ die Vorbereitung oder Begehung der jeweiligen Straftat aufgewendet oder eingesetzt hat und die nicht legal erfolgt sein können. Diese Vorschrift enthält mit der Formulierung „für“ eine subjektive Komponente. Der Täter/Teilnehmer muss daher zumindest billigend in Kauf nehmen, dass er in etwas Verbotenes und damit Strafrechtswidriges investiert.

Fall: „Rauschgiftgeschäft“

Der Erlös aus illegalem Handeltreiben mit Betäubungsmitteln unterliegt ausnahmslos der Einziehung, § 33 S. 1 BtMG i.V.m. § 73c Abs. 2 StGB. Aufwendungen z.B. für Einfuhr, Transport oder Lagerung sind nach § 73d Abs. 1 S. 2 1. Hs. StGB nicht abzugsfähig.

Fall: „Von Hehler zu Hehler“

Hehler H kauft einen Ring (Wert: 1.000 EUR) vom Dieb D für 250 EUR auf und verkauft das Schmuckstück für 600 EUR an seinen „Kollegen“ weiter.

H hat den Ring (gem. § 259 StGB) erhalten. Der Ring müsste bei ihm eingezogen werden (§ 73 Abs. 1 StGB); er ist aber bereits weiterverkauft (Fall nachträglich eingetretener Unmöglichkeit): Es erfolgt Einziehung des Wertersatzes von 1.000 EUR (obwohl nur 600 EUR erlöst), denn im Zeitpunkt des Diebstahls war der Ring 1.000 EUR wert. Der Kaufpreis von 250 EUR ist gemäß § 73d Abs. 1 S. 1 StGB zwar eine Aufwendung des H, allerdings greift der Ausschlussgrund des S. 2 1. Hs., da diese „für die Begehung der Tat“ (und damit vorsätzlich) angefallen ist. Die Rückausnahme im 2. Hs. greift nicht, da die Aufwendung nicht im Zusammenhang mit der Erfüllung einer Verbindlichkeit gegenüber dem Bestohlenen steht. (v.u.)

Welche Fallkonstellationen fallen typischerweise nicht unter das Abzugsverbot des § 73d Abs. 1 S. 2 1. Hs. StGB?

Im Wesentlichen geht es um Fahrlässigkeitsdelikte,

Fall: Exportfall

X exportiert Ware in ein Drittland und verstößt damit – fahrlässig - gegen ein Ausfuhrverbot.

Der erlangte Kaufpreis wäre nach § 73 bzw. § 73c StGB einziehbar, jedoch kann er den Einkaufspreis für die exportierte Ware als Aufwendungen nach § 73d Abs. 1 S. 2 1. Hs. StGB abziehen.

… des Weiteren um Straftaten, durch die der Täter nur mittelbar etwas erlangt hat.

Fall: Bestechungsfälle

Bei rein abstrakter Betrachtungsweise hat z.B. ein Bauunternehmer durch eine Bestechungstat einen Auftrag (z.B. im Wert von 550.000 EUR) erlangt, § 73c StGB. Abzugsfähig sind die zur (ordnungsgemäßen) Erfüllung des Bauauftrags aufgewendeten Kosten für Material oder Lohn (strittig). Das Bestechungsgeld ist jedoch – wegen des Abzugsverbotes in S. 2 1. Hs. – nicht abziehbar.

Die obengenannten Fälle haben gemein, dass nur der Netto-Gewinn abgeschöpft werden darf. Gleiches gilt für die weitere Ausnahme vom Abzugsverbot nach S. 2 2. Hs. des § 73d Abs. 1 StGB:

5.2.3 Rückausnahme: Abzugsfähigkeit von Gegenleistungen (§ 73d Abs. 1 S. 2 2. Hs. StGB)

Nach den Vorschriften über die Einziehung soll bei Rechtsgeschäften zwischen Täter und Verletztem lediglich der jeweils aus der Tat realisierte Sondervorteil abgeschöpft werden. Ziel ist (nur) die Entreicherung des Täters, zumal der Einziehung nach §§ 73 ff StGB (anders nach §§ 74 ff StGB) kein Strafcharakter zukommen soll. Welche Vorteile das sind, bestimmt der Schutzzweck der durch den Einziehungsadressaten verletzten Strafnorm.

Das bedeutet konkret: Soweit bereits das betreffende (Austausch-)Rechtsgeschäft an sich verboten ist, bleibt es bei dem Abzugsverbot des § 73d Abs. 1 S. 2 1. Hs. StGB mit der Folge, dass der gesamte hieraus erlöste Wert der Einziehung unterliegt. Ist hingegen nur die Art und Weise des an sich rechtlich wirksamen Rechtsgeschäfts bemakelt, ist allein der hierauf entfallende Sondervorteil einziehungsfähig. Ausnahme: Die Rechtsgrundlage ist im Zeitpunkt der Einziehungsentscheidung (z.B. durch Anfechtung wegen arglistiger Täuschung) nachträglich beseitigt worden. Im Einzelnen ergeben sich hieraus folgende Problemfelder:

Problem: Wirksamkeit des Rechtsgeschäfts

Ein für die Rückausnahme erforderlicher Rechtsgrund fehlt z.B. bei Rauschgiftgeschäften, Hehlerei, Geschäften mit besonders geschützten Tierarten oder illegalem Handel mit Kulturgut entgegen den Vorschriften des Kulturgutschutzgesetzes. Hier gilt unverändert der Grundsatz: Was bewusst in Verbotenes (Richtschnur: § 134 BGB) investiert wird, ist unwiederbringlich verloren.. So kann der Täter im obigen Rauschgiftfall den von ihm (im Wege eines Austauschvertrages) an einen anderen Dealer gezahltem Drogeneinkaufspreis nicht abziehen. Anders in den Fallkonstellationen, in denen Rechtsgeschäfte nicht per se verboten, d.h. Verletzter und Täter/Teilnehmer/Dritter jeweils eine rechtsgültige Verbindlichkeit eingegangen sind. Sofern nämlich nur die Art und Weise bemakelt ist, verbleibt es bei einem an sich wirksamen, wenn auch anfechtbaren Rechtsgeschäft. Denn „Verbindlichkeit“ i.S.d. § 73d Abs. 1 S. 2 2. Hs. StGB bezeichnet einen rechtswirksamen Vertrag.

Fall: „Eisweinfall“

W verkauft 1.000 Flaschen eines angeblichen Eisweines (Wert: 15 EUR/Flasche) an K; tatsächlich handelt es sich lediglich um Spätlesewein (Wert: 5 EUR/Flasche):

Erster Schritt (Feststellung des Wertes des Erlangten): Im Regelfall vollständiger Verkaufspreis: 15.000 EUR.

Zweiter Schritt (Abzug von Aufwendungen, z.B. Herstellungskosten?): Nach § 73d S. 1 StGB im Grundsatz ja; aber Abzugsverbot nach § 73d S. 2 1. Hs. StGB, da Vorsatztat, weil W den von ihm hergestellten Wein bewusst zu Betrugszwecken „eingesetzt“ hat. Rückausnahme (2. HS) vom Abzugsverbot? Ja! W hat eine Gegenleistung erbracht (tatsächlich 5 EUR/Flasche, Gesamtwert: 5.000 EUR): Der Handel mit Wein in vorliegender Fallkonstellation ist nicht per se inkriminiert. Einziehungsbetrag mithin 10.000 EUR.

Problem: Keine rückwirkende Nichtigkeit des Vertrags

Die Rückausnahme gemäß § 73 d Abs. 1 S. 2 2. Hs. StGB gilt nur dann, wenn Leistung und Gegenleistung dauerhaft verknüpft bleiben. Ficht der Verletzte den Kaufvertrag erfolgreich vor Einziehungsanordnung gemäß § 123 BGB an, entfällt die „Verbindlichkeit“ nach § 142 BGB „ex tunc“, Gegenleistungen sind nicht abzugsfähig.

Fall: „Biokartoffeln“

Landwirt L liefert an Biohändler B zehn Tonnen konventionell angebauter Kartoffeln (Wert: 600 EUR) statt – wie vereinbart – Biokartoffeln (Wert: 1.000 EUR).

Grundsätzlich einziehungsfähig sind lediglich 400 EUR. B kann jedoch mit den gelieferten Kartoffeln nichts anfangen und ficht das Rechtsgeschäft wegen arglistiger Täuschung an. In diesem Fall greift die Rückausnahme nicht, es müssen 1.000 EUR abgeschöpft werden. Wegen der bereits ausgelieferten Kartoffeln, muss L sich zivilrechtlich an B halten.

Problem: Leistungen an den Verletzten

Nach § 73d StGB sind nur solche (Gegen-)Leistungen abzugsfähig, die gegenüber dem „Verletzten“ erfolgt sind. Weshalb? § 73d Abs. 1 Satz 2 2. Hs. StGB legt fest, dass bei der Bestimmung des wirtschaftlichen Wertes des dem Täter zugeflossenen Vorteils nur das abgeschöpft werden soll, was den Unwertgehalt seiner Tat ausmacht, nämlich den jeweils realisierten Sondervorteil. Daher werden nur diejenigen Vorteile erfasst, die der Einziehungsadressat nach dem Schutzzweck der verletzten Strafnorm nicht erlangen und behalten dürfen soll. Anders als in § 73 Abs. 1 StGB bestimmt sich der Begriff des „Verletzten“ in § 73d StGB nach dem jeweiligen Schutzzweck der verletzten Strafnorm. Sie zwingt daher zu einer deliktsbezogenen Betrachtungsweise.

Unstreitig findet die Rückausnahme vom Abzugsverbot (d.h. Berücksichtigung zumindest der Gegenleistung) bei Delikten Anwendung, die dem Individualrechtsgüterschutz dienen (z.B. Betrug nach § 263 StGB). Es besteht ebenfalls Einigkeit darüber, dass § 73d Abs. 1 S. 2 2. Hs. StGB bei Delikten, die dem (ausschließlichen) Schutz von Rechtsgütern der Allgemeinheit dienen (z.B. Luftverunreinigung nach § 325 StGB durch den unerlaubten Betrieb einer Müllverbrennungsanlage) nicht anwendbar sein soll, selbst wenn der Einziehungsadressat im vorgenannten Fall des Umweltdeliktes eine Verbindlichkeit (z.B. Entsorgungsauftrag für Altreifen) erfüllt.

Fall: „Schwarzes Gemüse“

Gemüsehändler G verschweigt bei seiner Einkommenserklärung beträchtliche Einnahmen aus Schwarzverkauf. Im Steuerbescheid wird eine um 20.000 EUR zu niedrige Steuer festgesetzt.

Erster Schritt: Durch die unvollständigen Angaben wurden – als geldwerter Vorteil – 20.000 EUR erlangt. Diese Summe schlägt sich als ungerechtfertigte Bereicherung im Vermögen des G nieder. Erforderlicher Kausalzusammenhang ist ebenfalls gegeben, selbst wenn der Vermögensvorteil dem W nicht unmittelbar durch die rechtswidrige Tat zugeflossen ist.

Zweiter Schritt: Wertende Korrektur (Abzug von Aufwendungen) nach § 73d StGB unterbleibt, da die Vorschriften der Abgabenordnung (hier § 370) keinen Individualschutz entfalten.

Fall: „Abfallentsorgung leicht gemacht“

Verwerter A wurde vom Unternehmer U beauftragt, Altöl (Auftragswert 10.000 EUR) zu entsorgen. Er erledigt den Auftrag nicht auf legalem Wege (Kostenpunkt 5.000 EUR), sondern illegal durch Einleiten in öffentlichen Gewässer (Aufwand allenfalls 1.000 EUR) und begeht dadurch eine nach § 324 Abs. 1 StGB strafbewehrte Gewässerverunreinigung.

Erster Schritt:„Für“ und „durch“ die Tat (Gewässerverunreinigung) hat A nichts erlangt, 10.000 EUR sind lediglich die Gegenleistung für die legale Entsorgung. A hat sich jedoch „durch“ die illegale Entsorgung Kosten für die legale Entsorgung (5.000 EUR) erspart

Zweiter Schritt: Wertende Korrektur nach § 74d StGB unterbleibt, sowohl bezüglich der 1.000 EUR als auch der 4.000 EUR. 1.000 EUR wurden bewusst zur Tatbegehung aufgewandt, das Delikt tangiert ausschließlich das Allgemeinschutzgut „Umwelt“.

Problematisch gestalten sich die Fälle, in denen die verletzte Strafvorschrift ein Allgemein- und zugleich ein Individualrechtsgut schützt (z.B. Doppelschutzfunktion des § 164 StGB oder aber Vorschriften des Nebenstrafrechts, z.B. §§ 58, 59 LFGB). In diesen Fällen dürfte es m.E. auch mit Blick auf die schützenswerten Opferbelange ausreichend sein, dass die durch die Tat verletzte Vorschrift auch individualschützenden Charakter aufweist. In der Beschlussempfehlung wird die Problematik zwar nur am Rande angerissen. Am Beispiel des § 38 WpHG wird allerdings ausgeführt, dass die Strafnorm „ausschließlich (!) das überindividuelle Rechtsgut der Funktionsfähigkeit des organisierten Kapitalmarkts“ schütze. Zudem würde der (auch) Verletzte vom Entschädigungsverfahren ausgeschlossen.

Bei Austauschverträgen wie z.B. in Betrugsfällen ist zusammenfassend daher Folgendes zu beachten:

- Ist das synallagmatische Rechtsgeschäft nach § 134 BGB nichtig? Die Rückausnahme im 2. Halbsatz des § 73d S. 2 StGB greift nicht; es verbleibt bei dem Abzugsverbot des 2. Halbsatzes!

- Ist das Rechtsgeschäft wirksam? Die Rückausnahme greift; die zur Erfüllung einer Verbindlichkeit gegenüber dem Verletzten getätigten Aufwendungen sind grundsätzlich abzugsfähig, selbst wenn dies mitunter zu Ungereimtheiten führt.

- Entfällt der ursprünglich wirksame Rechtsgrund (nach § 142 BGB) nachträglich: Rückausnahme greift nicht; es verbleibt bei dem Abzugsverbot.

Mit anderen Worten: „Leistungen“ des Täters sind grundsätzlich auch bei Vorsatztaten abzugsfähig, sofern die (durch die Tat verletzte) Strafnorm auch individualschützend ist und solange die vertragliche Rechtsgrundlage nicht erloschen ist oder das Rechtsgeschäft nicht bereits an sich verboten ist.

5.3 Schätzung

Diese Vorschrift des § 73d Abs. 2 StGB übernimmt den Regelungsgehalt des § 73b StGB a.F. Nach dem Gesetzesentwurf kann das Gericht nicht nur den Wert des Erlangten schätzen, sondern auch den Wert abzugsfähiger Aufwendungen. Auch wenn das Gericht bei der Schätzung von den Vorgaben des Strengbeweises befreit ist, muss sie auf sichere Füße gestellt werden. So hat das Gericht vorhandene oder ohne weiteres erlangbare Beweismittel so nutzen, dass es zu einer hinreichend gesicherten Schätzgrundlage kommen kann. Es gilt der Grundsatz „in dubio pro reo“.

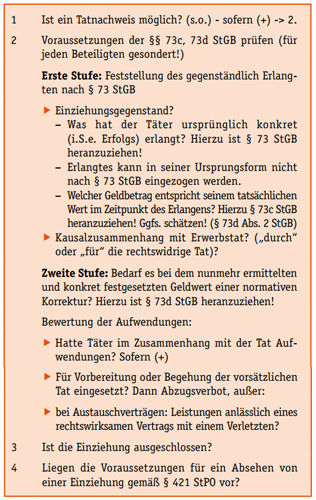

5.4 Prüfungsaufbau Wertersatzeinziehung (§§ 73c, 73d StGB)

Um eine Wertersatzeinziehung gemäß § 73c StGB ordnungsgemäß vornehmen zu können, muss das Gericht daher in folgende Prüfungsreihenfolge eintreten:

6 Fazit

Licht und Schatten des neuen Vermögensabschöpfungsrechts halten sich in etwa die Waage. Das Bruttoprinzip wurde beibehalten und im Wesentlichen sogar gestärkt. Nicht selten werden dadurch Aufwendungen des Täters nutzlos gestellt. Das kann – jedenfalls nach der Papierlage – künftig gewinnorientierte Straftaten verhindern. Hingegen ist das Bemühen des Gesetzgebers um eine Vereinfachung des Abschöpfungsrechts nur im Ansatz gelungen. Gerade die Wertersatzeinziehung ist wenig griffig, der Vollzugsaufwand ist mittlerweile massiv gestiegen, ausreichendes geschultes Personal steht aus meiner Sicht weder bei der Polizei noch bei Gericht und Staatsanwaltschaft in absehbarer Zeit zur Verfügung. Zudem wurde jedenfalls im Strafverfahren nicht ausreichend Raum für einzelfallbezogene Ermessensentscheidungen geschaffen.

Das neue Einziehungsrecht – ein prosaisches Regelungswerk? Nun ja! Lord Byrons Tochter jedenfalls wurde weder Seeräuberin noch Juristin, sondern Mathematikerin und damit doch noch Spezialistin für das Abstrakte.

Anmerkungen

- Der Autor ist als Dezernent bei der Landeszentralstelle für Wein- und Lebensmit- telstrafsachen der Staatsanwaltschaft Bad Kreuznach tätig; der Beitrag gibt seine persönliche Meinung wieder. Zuvor war der gelernte Polizist dienstlich in Rheinland- Pfalz und beim Bundeskriminalamt tätig. Teil 1 des Fachaufsatzes ist in der Kriminal- polizei 3/2018 (Seite 28-32) abgedruckt.

- Köhler, MStZ 2017, S. 506.

- Vgl. BT-Drs 18/9525 S.68; str. ist, ob der Gesetzgeber mit § 73d StGB eine Abkehr oder lediglich eine Konkretisierung des Bruttoprinzips im Blick hatte; kritisch: Bun- desrat in seiner Stellungnahme v. 23.9.2016, BR-Drs. 418/16.

- Fischer, a.a.O., § 73d, Rn. 4.

- BT-Drs 18/11640, S. 78.

- Köhler, a.a.O., S. 506.

- Str., siehe zum Beispiel des „Embargoverstoßes“ Köhler, a.a.O. S. 505.

- RegE, S. 69.

- Köhler, a.a.O., S. 508.

- Nach Reitemeier, a.a.O.

- Näher Korte, NWZiSt 2018, S. 231 (235).

- BT-Drs 18/9525, S. 69.

- BGHSt 57, 83.

- Im Einzelnen BGHSt 52, 227-257, Rn. 101.

- DAV Nr. 30/2016, S.10 unter Hinweis auf BGHSt 57, 79.

- Siehe BT-Drs 18/11640, S. 80.

- BT-Drs 18/11640, S. 81.

- Beispiel nach Köhler.

- BT-Drs 18/11640, S. 81.

- Beispiele bei Köhler, a.a.O., S. 510.

- BT-Drs. 18/9525, S. 69.

- Fischer, a.a.O., § 73d Rn. 11.

- Fischer, a.a.O.

Die Fußnoten im Fließtext finden Sie in unserer PDF Version.

![]()