Die Rolle der Unternehmen bei der Bekämpfung der Wirtschaftskriminalität

Von Steffen Salvenmoser, Erlenbach

1 Vorbemerkung

Der Umgang von Unternehmen mit den Herausforderungen der Wirtschaftskriminalität hat sich in den letzten 20 Jahren massiv gewandelt. Während in der Vergangenheit eine starke Tendenz bestand das Problem tot zu schweigen, ist es heute nahezu selbstverständlich, dass zumindest größere Unternehmen eigene Abteilungen haben, die sich mit der Bekämpfung der Wirtschaftskriminalität, oder etwas allgemeiner, damit befassen, die Einhaltung von Regeln durchzusetzen. Üblicherweise passiert dies unter der Überschrift „Compliance“. Dieser Wandel ist auf eine Vielzahl von Faktoren zurückzuführen. Die wichtigsten sind geänderte gesetzliche Rahmenbedingungen, wie zum Beispiel das seit 1997 mehrfach modifizierte und schärfer gefasste Wirtschaftskorruptionsstrafrecht.

Hinzu kommt eine veränderte gesellschaftliche Einstellung zum Thema, die insbesondere durch große Bilanz- und Korruptionsskandale in den 2000-er Jahren angetrieben wurde, sowie eine veränderte mediale Berichterstattung. Nicht zuletzt scheint sich auch die Praxis der Strafverfolgungsbehörden gewandelt zu haben. Es ist sicher kein Zufall, dass im Laufe des Jahres 2018 die Vorstandsvorsitzenden zweier großer Automobilunternehmen in Untersuchungshaft saßen. Etwas, was man sich vor 25 Jahren wohl kaum hätte vorstellen können.Auf die veränderten Anforderungen des Gesetzgebers, der Öffentlichkeit und verschiedener Interessengruppen, wie zum Beispiel Transparency International, haben Unternehmen reagiert, indem sie Compliance-Abteilungen geschaffen haben, die sich mit dem Thema beschäftigen, unternehmensweite Vorgaben verfassen, das richtige Verhalten schulen und die Einhaltung der Regeln kontrollieren.Dieser Beitrag will skizzenhaft aufzeigen, was Unternehmen tun, warum sie dies tun und auch erläutern, dass damit keineswegs eine Paralleljustiz für die Wirtschaft geschaffen werden soll, um die eigenen Probleme weiterhin hinter verschlossenen Türen und ohne Beteiligung von Strafverfolgungsbehörden und Justiz regeln zu können. Auch wenn eine Studie des BKA zu dem Ergebnis kommt, dass eine deutliche Mehrheit der Angehörigen von Strafverfolgungsbehörden, die Erfahrungen mit solchen Abteilungen haben, diese positiv bewerten, ist bei Polizei und Justiz doch Skepsis gegenüber den Compliance-Aktivitäten der Unternehmen noch immer weit verbreitet.2

2 Compliance-Pflichten der Unternehmen

Das Wort „Compliance“ wird in der Regel verwendet, um die Bemühungen von Unternehmen zur Bekämpfung von Wirtschaftskriminalität zu umschreiben. Es gibt keine Legaldefinition des Wortes. Der Deutsche Corporate Governance Kodex beschreibt in 4.1.3. Compliance als „die Einhaltung der gesetzlichen Bestimmungen und der unternehmensinternen Richtlinien […] und […] deren Beachtung durch die Konzernunternehmen“.

Für Unternehmen gilt das sog. gesellschaftsrechtliche Legalitätsprinzip. Danach kann sich ein Geschäftsleiter u.a. nicht darauf berufen, dass von ihm begangene Kartellverstöße oder Schmiergeldzahlungen subjektiv im Interesse der Gesellschaft oder gar objektiv zu ihrem Nutzen erfolgten. Auch der Einwand, der Geschäftsleiter hätte eine „gute Absicht“ damit verfolgt durch Bestechungszahlungen Aufträge zu erlangen und dem Unternehmen so mittelbar zu einem Vermögensgewinn zu verhelfen, bleibt ohne rechtliche Berücksichtigung.

Zum Ausdruck kommt diese Legalitätspflicht u.a. in folgenden Regelungen:

- §§ 76, 93 AktG bzw. § 43 GmbHG, aus der sich die Pflicht der Leitung zur Abwendung vermeidbarer Schäden von der Gesellschaft ergibt.

- §§ 30, 130 OWiG, wonach sich ordnungswidrig verhält, wer „die Aufsichtsmaßnahmen unterlässt, die erforderlich sind, um […] Zuwiderhandlungen gegen Pflichten zu verhindern“.

- §§ 829, 831 BGB und die hierzu von der Rechtsprechung entwickelten zahlreichen Verkehrspflichten.

- Zahlreiche spezialgesetzliche Regelungen, hier vor allem der § 25h KWG, der Finanzinstitute verpflichtet, angemessene Sicherungssysteme gegen Geldwäsche, Terrorismusfinanzierung und sonstige strafbare Handlungen zu unterhalten.

Das Gesetz gibt keine genauen Vorgaben, was Unternehmen zu tun haben, um diesen Pflichten gerecht zu werden3. Es hat sich aber inzwischen eine Praxis entwickelt diese Geschäftsleitungsaufgabe an eine Compliance-Organisation zu delegieren, der in der Regel ein als Chief Compliance Officer (CCO) bezeichneter Verantwortlicher vorsteht, der üblicherweise direkt an die Geschäftsleitung (Vorstand, Geschäftsführung) berichtet.

Compliance-Organisationen haben typischerweise vier große Aufgabenbereiche. Das Schaffen klarer und verbindlicher Regeln (Policies and Procedures; Richtlinien), die Verhaltensweisen formulieren, die von allen Mitarbeitern einzuhalten sind. Dies kann zum Beispiel eine Regelung über den Umgang mit Geschenken, Einladungen und sonstigen Zuwendungen sein. Diese Erwartungen an das Verhalten der Mitarbeiter müssen im Unternehmen bekannt gemacht werden. Dies wird üblicherweise durch Schulungsangebote (Präsenzveranstaltungen, web-based-trainings) und andere Kommunikationskanäle gelöst. Gelegentlich bieten Unternehmen auch eine Hotline an, an die sich Mitarbeiter offen oder auch anonym wenden können, wenn sie sich unsicher sind, ob ein bestimmtes Verhalten mit den internen Vorgaben und den Gesetzen vereinbar ist. Diese Hotlines sind häufig auch mit einem sog. Hinweisgebersystem verbunden, über das sich Mitarbeiter, ggf. auch Lieferanten, Kunden oder sonstige Dritte, offen oder vertraulich mit Hinweisen auf den Verdacht von Fehlverhalten an die Verantwortlichen wenden können. Als weitere Aufgabe gilt die Überprüfung der Einhaltung dieser Regeln. Dabei wird in der Regel von sog. Compliance-Audits gesprochen, wobei es hier durchaus Überschneidungen mit den Aufgaben und Tätigkeiten der Internen Revision geben kann. Als viertes Element gehört der Umgang mit dem Verdacht von Fehlverhalten zu den Compliance-Aufgaben. Das ist der Teil, der in der Regel im Bereich der Strafverfolgung am stärksten wahrgenommen wird und der auch in der Studie des BKA reflektiert wird. Auf diesen Teil soll nachfolgend etwas ausführlicher eingegangen werden.

Nicht immer ist die Compliance-Abteilung des Unternehmens hierfür verantwortlich. Viele Unternehmen haben sich dafür entschieden, diese Aufgabe im Bereich der Rechtsabteilung oder auch der Unternehmenssicherheit anzusiedeln. Dahinter steckt in der Regel die Überlegung, dass die Compliance-Abteilung als präventive, helfende und unterstützende Funktion wahrgenommen werden soll und die Gefahr besteht, dass diese Rolle in der unternehmensinternen Wahrnehmung überlagert wird, wenn zugleich auch kontrollierende und sanktionierende bzw. repressive Aufgaben ausgeübt werden.

3 Compliance und interne Untersuchungen

3.1 Gründe für interne Untersuchungen

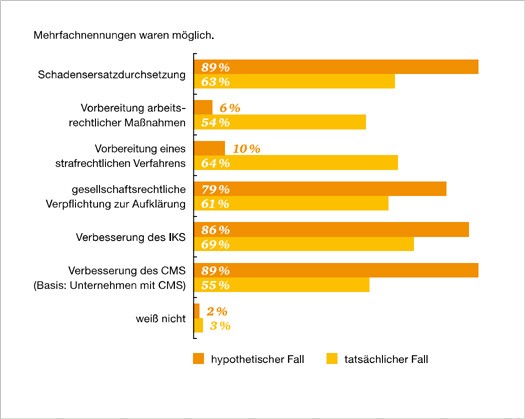

Zu den Compliance-Pflichten der Gesellschaft, und hier speziell der Geschäftsleitung, gehört auch die Rechtspflicht zur Aufklärung von Straftaten im Unternehmen und ggf. Geltendmachung von Schadenersatzansprüchen. Dies hat der BGH 1997 in der sog. „ARAG / Garmmenbeck Entscheidung“ ausdrücklich formuliert4. Im Einzelnen umfasst dies die grundsätzliche Verpflichtung zur Anspruchsdurchsetzung, sofern nicht wichtige Belange der Gesellschaft entgegenstehen. Dies bedeutet, dass Unternehmen schon aufgrund gesellschaftsrechtlicher Verpflichtungen verdächtigen Sachverhalten nachzugehen haben. Dies, indem sie zunächst den Sachverhalt soweit zu erheben haben, dass sie die durch den BGH aufgeworfenen Fragen5 beantworten können. Diese Pflicht ist der wesentliche Treiber für interne Untersuchungen. Neben der gesellschaftsrechtlichen Verpflichtung betreiben Unternehmen interne Sachverhaltsaufklärung aus einer Vielzahl von weiteren Motiven. Dazu gehört neben der Durchsetzung zivilrechtlicher Ansprüche auch die Vorbereitung arbeitsrechtlicher Maßnahmen und einer Strafanzeige. Ferner wollen Unternehmen aus ihren Fehlern lernen. Sie analysieren deswegen das Geschehene, um aus Vorfällen der Vergangenheit Verbesserungen ihres Internen Kontrollsystems (IKS) und des Compliance-Management-Systems (CMS) abzuleiten. Die nachfolgende Grafik zu den Motiven für interne Untersuchungen ist der aktuellen Studie zur Wirtschaftskriminalität entnommen, die die Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers gemeinsam mit der Universität Halle-Wittenberg durchgeführt hat.6

Für Finanzinstitute, die dem KWG unterliegen, formuliert das Gesetz in § 25h Abs. 2 KWG sogar eine grundsätzliche Verpflichtung, zweifelhafte Sachverhalte so weit zu untersuchen, dass sie über die Erstattung einer Strafanzeige entscheiden können. Diese Abwägung ist zu dokumentieren. Über diese Regelung und die Verpflichtungen nach dem Geldwäschegesetz hinaus, gibt es keine gesetzliche Verpflichtung zur Strafanzeige. Es bleibt den Geschädigten also aus rechtlicher Sicht in der Regel unbenommen, von einer Strafanzeige abzusehen. Eine andere Frage ist es, ob es aus Gründen der Unternehmenskultur sinnvoll sein kann, Straftaten konsequent anzuzeigen („Zero Tolerance Prinzip“).

3.2 Praxis interner Untersuchungen

Unternehmen bedienen sich zur Unterstützung bei internen Untersuchungen externer Dritter. Hierbei greifen sie u.a. auf Anwaltskanzleien, spezialisierte Abteilungen von Wirtschaftsprüfungsgesellschaften („Forensic Services“), andere Spezialisten und gelegentlich auch Detekteien zurück. Darüber hinaus steht es Ihnen selbstverständlich frei, auch Strafanzeige zu erstatten und bei der Aufklärung mit den Strafverfolgungsbehörden zu kooperieren, wobei dies natürlich nur im Rahmen der geltenden Gesetze passieren kann und von daher von den Geschädigten gelegentlich als eine Einbahnstraße wahrgenommen wird.

Die Aufklärungsarbeit der Strafverfolgungsbehörden beurteilen Unternehmen kritischer als die eigene. Die Erklärung dürfte darin liegen, dass sowohl Unternehmen als auch Strafverfolgungsbehörden zur Erfüllung ihrer Pflichten den Sachverhalt aufzuklären haben, dies aber aus unterschiedlichen Interessen und Zwecken tun, so dass trotz starker inhaltlicher Überschneidungen zwangsläufig unterschiedliche Interessen herrschen. Während im Strafverfahren – von der Rückgewinnungshilfe einmal abgesehen – die strafrechtliche Sanktionierung von Fehlverhalten im Mittelpunkt steht, sind Unternehmen mehr daran interessiert ihren Schaden ausgeglichen zu bekommen, sich gegebenenfalls von unehrlichen Mitarbeitern zu trennen und für die Zukunft zu lernen.

Insbesondere im letzten Aspekt liegt eine nicht unerhebliche Herausforderung für Unternehmen, laufen sie doch Gefahr, nach den §§ 30, 130 OWiG belangt zu werden. Wird dieses Risiko gesehen, wird die Kooperationsbereitschaft zwangsläufig deutlich eingeschränkt sein. Aus genau diesem Grunde beobachten Unternehmen auch mit großem Interesse die weitere Entwicklung nach der Entscheidung des BVerfG zur Zulässigkeit der Beschlagnahme von Unterlagen aus internen Untersuchungen („Causa Audi“). Die Bundesregierung hat im Koalitionsvertrag angekündigt diese Frage rechtlich neu zu regeln. Es bleibt zu hoffen, dass dabei eine Lösung gefunden wird, die es Unternehmen auch weiterhin ermöglicht mit den Ermittlungsbehörden zusammenzuarbeiten, ohne die Sorge zu haben, sich selbst damit potenziell zu schaden.

3.3 Recht der privaten Ermittlungen

Es gibt kein der StPO vergleichbares systematisches Regelwerk, das private Ermittlungen regelt. Vielmehr finden sich Regelungen und Grenzen in einer Vielzahl von Gesetzen. Unstreitig ist, dass die Regeln der StPO nicht anwendbar sind. Unzweifelhaft ist auch, dass Unternehmen bei ihren Untersuchungen geltendes Recht einzuhalten haben. Und zwar unabhängig davon, ob sie dies durch eigene Mitarbeiter oder durch externe Dritte tun. Rechtliche Grenzen setzen neben dem StGB u.a. auch das BDSG und die EU-Datenschutzgrundverordnung (DSGVO), das Arbeitsrecht sowie das allgemeine Persönlichkeitsrecht. Dadurch sind zum Beispiel der Einsicht in E-Mail-Accounts von Mitarbeitern – je nach Ausgestaltung der internen Regeln – enge Grenzen gesetzt oder diese gar für den Arbeitgeber gänzlich unzulässig. Welche Auswirkungen ein Verstoß gegen solche Normen hat, ist ebenfalls im Einzelfall zu prüfen. Für den internen Ermittler kann sich ein Verstoß gegen derartige Regel als Straftat oder Ordnungswidrigkeit darstellen. Schon deswegen werden Verantwortliche Ermittler sehr genau prüfen, ob sie einzelne Ermittlungsmaßnahmen im Einzelfall ergreifen dürfen.

Aus einer rechtlich verbotenen Ermittlungshandlung lässt sich nicht automatisch auf die Frage der Verwertbarkeit schließen. Diese wird je nach Prozessordnung unterschiedlich beurteilt. Dabei ist der Maßstab für die Frage der Zulässigkeit der Verwertung im Arbeitsrecht am strengsten und im Strafverfahren am niedrigsten. Dies kann dazu führen, dass ein Beweismittel im Arbeitsgericht nicht berücksichtigt wird, während es im Strafverfahren verwertet werden darf. Neben der Beschlagnahme von Unterlagen aus internen Untersuchungen wird derzeit vor allem die Frage diskutiert, unter welchen Voraussetzungen die Ergebnisse von Befragungen von Mitarbeitern im Rahmen privater Untersuchungen im Strafverfahren verwertet werden können. Hier scheint sich bei den Staatsanwaltschaften und Gerichten eine Tendenz zu entwickeln, diese nur dann für verwertbar zu halten, wenn dem Mitarbeiter das Recht eingeräumt wurde, die Auskunft zu verweigern. Argumentiert wird dabei im Kern mit der Selbstbelastungsfreiheit („nemo-tenetur-Grundsatz“). Dies ist insoweit bemerkenswert, als es arbeitsrechtlich ein solches Auskunftsverweigerungsrecht nicht gibt, sondern der Arbeitnehmer gegenüber seinem Arbeitgeber auch dann zur wahrheitsgemäßen Auskunft verpflichtet ist, wenn er sich damit selbst belastet. In der Praxis der internen Untersuchung wird deswegen im Einzelfall abzuwägen sein, ob eine arbeitsrechtlich nicht gebotene Belehrung erfolgen soll. Maßgeblich wird dabei sein, ob das Unternehmen ein Interesse daran hat, die Befragungsprotokolle auch im Strafverfahren zu verwerten.

4 Zum Abschluss

Zusammenfassend kann festgehalten werden, dass sich der Umgang von Unternehmen mit den Herausforderungen der Wirtschaftskriminalität massiv gewandelt hat. Interne Untersuchungen sind aus Unternehmenssicht unabhängig vom Strafverfahren vor allem aus gesellschaftsrechtlichen Pflichten heraus geboten. Dabei sind die Interessen von Unternehmen und Strafverfolgungsbehörden nicht zwangsläufig deckungsgleich. Interne Untersuchungen stellen aber keine Konkurrenz zum staatlichen Strafverfolgungsmonopol und keine Geheim- oder gar Privatjustiz dar. Um gegenseitige Vorbehalte abzubauen empfiehlt sich ein regelmäßiger offener Erfahrungsaustausch.

Anmerkungen

- Steffen Salvenmoser war bis zum 31.7.2019 Partner im Bereich Forensic Services bei PricewaterhouseCoopers Wirtschaftsprüfungsgesellschaft mit Dienstsitz in Frankfurt am Main und Wien. Seit dem 1.8.2019 ist er als Rechtsanwalt in eigener Kanzlei in Erlenbach am Main tätig. Er hat einen Lehrauftrag im Aufbaustudiengang Wirtschaftsstrafrecht an der Universität Osnabrück.

- Compliance-Systeme und ihre Auswirkungen auf die Verfolgung und Verhütung von Straftaten der Wirtschaftskriminalität und Korruption BKA, Wiesbaden 2015, Hamta Hedayati, Heike Bruhn.

- Eine gute Orientierung geben die Veröffentlichungen des Konstanzer Instituts für Corportae Governance Multistakeholder Analyse / Compliance Essentials (2016) und Leitlinien für das Management von Organisations- und Aufsichtspflichten (2013); www.htwg-konstanz.de/en/research-and-transfer/institutes-and-laboratories/kicg/forschung/abgeschlossene-projekte.

- BGH, NJW 1997, 1926.

- Besteht ein Anspruch? Ist er mit vertretbarem Aufwand durchsetzbar?

- Wirtschaftskriminalität 2018, Mehrwert von Compliance und forensische Erfahrungen, PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft.

![]()