Die Rolle der Unternehmen bei der Bekämpfung der Wirtschaftskriminalität

Von Steffen Salvenmoser, Erlenbach

3 Compliance und interne Untersuchungen

3.1 Gründe für interne Untersuchungen

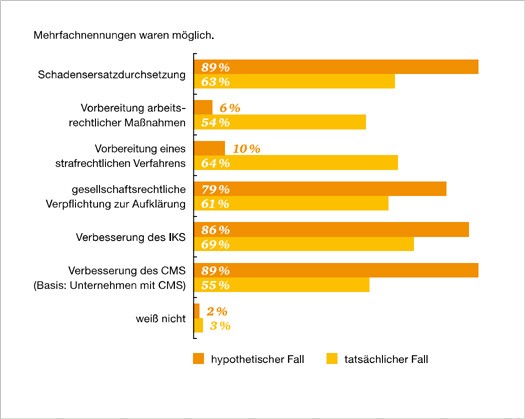

Zu den Compliance-Pflichten der Gesellschaft, und hier speziell der Geschäftsleitung, gehört auch die Rechtspflicht zur Aufklärung von Straftaten im Unternehmen und ggf. Geltendmachung von Schadenersatzansprüchen. Dies hat der BGH 1997 in der sog. „ARAG / Garmmenbeck Entscheidung“ ausdrücklich formuliert4. Im Einzelnen umfasst dies die grundsätzliche Verpflichtung zur Anspruchsdurchsetzung, sofern nicht wichtige Belange der Gesellschaft entgegenstehen. Dies bedeutet, dass Unternehmen schon aufgrund gesellschaftsrechtlicher Verpflichtungen verdächtigen Sachverhalten nachzugehen haben. Dies, indem sie zunächst den Sachverhalt soweit zu erheben haben, dass sie die durch den BGH aufgeworfenen Fragen5 beantworten können. Diese Pflicht ist der wesentliche Treiber für interne Untersuchungen. Neben der gesellschaftsrechtlichen Verpflichtung betreiben Unternehmen interne Sachverhaltsaufklärung aus einer Vielzahl von weiteren Motiven. Dazu gehört neben der Durchsetzung zivilrechtlicher Ansprüche auch die Vorbereitung arbeitsrechtlicher Maßnahmen und einer Strafanzeige. Ferner wollen Unternehmen aus ihren Fehlern lernen. Sie analysieren deswegen das Geschehene, um aus Vorfällen der Vergangenheit Verbesserungen ihres Internen Kontrollsystems (IKS) und des Compliance-Management-Systems (CMS) abzuleiten. Die nachfolgende Grafik zu den Motiven für interne Untersuchungen ist der aktuellen Studie zur Wirtschaftskriminalität entnommen, die die Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers gemeinsam mit der Universität Halle-Wittenberg durchgeführt hat.6

Für Finanzinstitute, die dem KWG unterliegen, formuliert das Gesetz in § 25h Abs. 2 KWG sogar eine grundsätzliche Verpflichtung, zweifelhafte Sachverhalte so weit zu untersuchen, dass sie über die Erstattung einer Strafanzeige entscheiden können. Diese Abwägung ist zu dokumentieren. Über diese Regelung und die Verpflichtungen nach dem Geldwäschegesetz hinaus, gibt es keine gesetzliche Verpflichtung zur Strafanzeige. Es bleibt den Geschädigten also aus rechtlicher Sicht in der Regel unbenommen, von einer Strafanzeige abzusehen. Eine andere Frage ist es, ob es aus Gründen der Unternehmenskultur sinnvoll sein kann, Straftaten konsequent anzuzeigen („Zero Tolerance Prinzip“).

3.2 Praxis interner Untersuchungen

Unternehmen bedienen sich zur Unterstützung bei internen Untersuchungen externer Dritter. Hierbei greifen sie u.a. auf Anwaltskanzleien, spezialisierte Abteilungen von Wirtschaftsprüfungsgesellschaften („Forensic Services“), andere Spezialisten und gelegentlich auch Detekteien zurück. Darüber hinaus steht es Ihnen selbstverständlich frei, auch Strafanzeige zu erstatten und bei der Aufklärung mit den Strafverfolgungsbehörden zu kooperieren, wobei dies natürlich nur im Rahmen der geltenden Gesetze passieren kann und von daher von den Geschädigten gelegentlich als eine Einbahnstraße wahrgenommen wird.

Die Aufklärungsarbeit der Strafverfolgungsbehörden beurteilen Unternehmen kritischer als die eigene. Die Erklärung dürfte darin liegen, dass sowohl Unternehmen als auch Strafverfolgungsbehörden zur Erfüllung ihrer Pflichten den Sachverhalt aufzuklären haben, dies aber aus unterschiedlichen Interessen und Zwecken tun, so dass trotz starker inhaltlicher Überschneidungen zwangsläufig unterschiedliche Interessen herrschen. Während im Strafverfahren – von der Rückgewinnungshilfe einmal abgesehen – die strafrechtliche Sanktionierung von Fehlverhalten im Mittelpunkt steht, sind Unternehmen mehr daran interessiert ihren Schaden ausgeglichen zu bekommen, sich gegebenenfalls von unehrlichen Mitarbeitern zu trennen und für die Zukunft zu lernen.

Insbesondere im letzten Aspekt liegt eine nicht unerhebliche Herausforderung für Unternehmen, laufen sie doch Gefahr, nach den §§ 30, 130 OWiG belangt zu werden. Wird dieses Risiko gesehen, wird die Kooperationsbereitschaft zwangsläufig deutlich eingeschränkt sein. Aus genau diesem Grunde beobachten Unternehmen auch mit großem Interesse die weitere Entwicklung nach der Entscheidung des BVerfG zur Zulässigkeit der Beschlagnahme von Unterlagen aus internen Untersuchungen („Causa Audi“). Die Bundesregierung hat im Koalitionsvertrag angekündigt diese Frage rechtlich neu zu regeln. Es bleibt zu hoffen, dass dabei eine Lösung gefunden wird, die es Unternehmen auch weiterhin ermöglicht mit den Ermittlungsbehörden zusammenzuarbeiten, ohne die Sorge zu haben, sich selbst damit potenziell zu schaden.

![]()

Service

Aktivitäten

Aktuelle Ausgabe

Mit ihrem aktuellen und vielfältigen Themenspektrum, einer Mischung aus Theorie und Praxis und einem Team von renommierten Autorinnen und Autoren hat „Die Kriminalpolizei“ sich in den vergangenen Jahren einen ausgezeichneten Ruf erworben.

Erklärung einschlägiger Präventions-Begriffe

Meist gelesene Artikel

RSS Feed PolizeiDeinPartner.de

PolizeideinPartner.de - Newsfeed

-

Wie Betrüger Künstliche Intelligenz nutzen

Wenn uns jemand darauf aufmerksam macht, dass eine Überweisung getätigt wurde, die wir nicht...

-

Datenklau durch Scraping

Es gehört mittlerweile schon zur Normalität des Internets, dass immer wieder Fälle von...

-

Mehr Falschgeld in Deutschland

Ein Dutzend Vermögende sind 2023 in Deutschland beim Barverkauf ihrer teuren Uhren oder Autos von...

-

Verbraucherschutz-Training für Jugendliche

Gefahren durch Fake-Shops und Cyberkriminelle

-

Sommerreifen mit Bedacht wechseln!

Kälteeinbrüche auch im April möglich

-

Mehr Informationssicherheit für Feuerwehren

BSI und Feuerwehrverband starten gemeinsame Initiative

-

Statistik: Zahl der Verkehrstoten ist 2023 gestiegen

TÜV und DVR fordern Konsequenzen